Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

É vedado o credenciamento, para emissão de NF-e, de

contribuinte que não utilize sistema eletrônico de

processamento de dados, não podendo este contribuinte ser

credenciado por terceiros.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

As unidades federadas são autorizadas a estabelecer a

obrigatoriedade da utilização da NF-e, a qual será fixada por

intermédio de protocolo ICMS, que será dispensado na

hipótese de contribuinte não inscrito no cadastro do ICMS de

uma única unidade federada.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O contribuinte deverá utilizar a EFD para efetuar a

escrituração dos livros registro de entradas e registro de saídas,

sendo necessário inventariar apenas as mercadorias de entrada

de acordo com o antigo livro registro de inventário existente

em papel.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que

tenha sido adquirido em separado deve ser feito ao custo,

o qual deve incluir, entre outros elementos, os impostos

de importação e os impostos não recuperáveis incidentes

sobre a compra.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

O produto obtido por uma sociedade anônima com a venda

de partes beneficiárias e bônus de subscrição será apresentado

como receita operacional na demonstração do resultado

do exercício.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

A empresa segurada estará sujeita ao reconhecimento futuro

de despesas, as quais serão apropriadas pro rata temporis,

de acordo com o regime de competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

Para a empresa segurada, trata-se de um fato contábil

permutativo, com efeitos patrimoniais imediatos em contas

do ativo circulante e do ativo realizável a longo prazo.

Uma entidade assinou um contrato para exploração de uma área pública por 5 anos, sem cláusula de renovação, no valor de R$ 500.000,00. Os gestores dessa entidade acreditam que, pela localização, a utilização dessa área pode gerar benefícios futuros de fortalecimento de marca por, no mínimo, 8 anos.

Considerando essas informações, o contrato deverá ser registrado na contabilidade como um

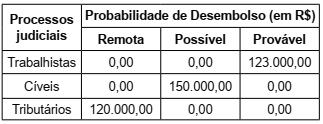

O departamento jurídico de uma empresa de capital aberto apresentou as seguintes informações para o Departamento de Contabilidade:

O valor da Despesa com Provisão na Demonstração de

Resultado do Exercício será, em R$:

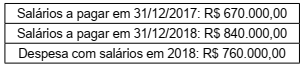

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$:

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.