Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Q1710743

Contabilidade Geral

O principal objetivo da contabilidade é fornecer informações

estruturadas por meio de informes contábeis de qualidade,

que permitam ao usuário tomar decisões de acordo com seus

interesses. Como há inúmeros usuários externos e internos,

com necessidades diferentes, a contabilidade, na produção

dessas informações, deve possuir certa flexibilidade,

mantendo a coerência e atendendo aos múltiplos anseios.

Tendo o texto acima como referência inicial, assinale a alternativa incorreta.

Tendo o texto acima como referência inicial, assinale a alternativa incorreta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699567

Contabilidade Geral

Texto associado

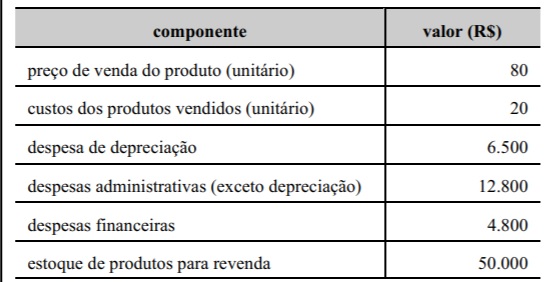

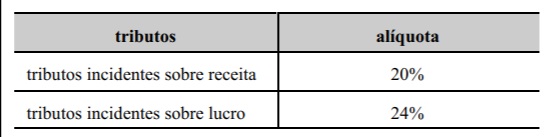

A tabela seguinte apresenta informações acerca de contas,

tributos e demais dados relativos a determinado mês de atividade de

uma empresa que fabrica apenas um produto.

Nesse mesmo mês, essa empresa vendeu a prazo

1.200 unidades, tendo sido apurada a carga tributária indicada no

quadro a seguir.

Acerca da demonstração dos resultados do exercício dessa empresa

hipotética, julgue o item que se segue.

Caso a empresa receba um benefício fiscal e o tributo sobre o

seu lucro seja reduzido para 18%, a margem líquida da

empresa passará a ser superior a 32%.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699566

Contabilidade Geral

Texto associado

Uma entidade que vinha expandindo suas áreas de negócio

adquiriu, em 31/12/2018, uma empresa de marketing por R$ 20

milhões, tendo pago, a título de ágio por expectativa de

rentabilidade futura, o montante de R$ 1,7 milhão. Os estudos

técnicos utilizados demonstraram que esse ágio se devia ao valor da

marca da empresa no mercado e não era possível estimar sua vida

útil.

Com relação a essa situação hipotética, julgue o item a seguir.

Independentemente de existir ou não qualquer indício de

desvalorização, a entidade deveria testar, no mínimo

anualmente, a redução ao valor recuperável do intangível

adquirido.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699564

Contabilidade Geral

Texto associado

No que diz respeito às novas práticas contábeis adotadas no Brasil,

julgue o item a seguir.

A demonstração das mutações do patrimônio líquido inclui

informações referentes ao resultado abrangente do período,

sendo apresentados separadamente o montante total atribuível

aos proprietários da entidade controladora e o montante

correspondente à participação de não controladores.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699562

Contabilidade Geral

Texto associado

Tendo em vista as Normas Brasileiras de Contabilidade e a

legislação aplicável, julgue o item que se segue.

O registro de uma máquina usada comprada pelo valor de

R$ 20.000 deve ser feito pela entidade compradora,

deduzindo-se a estimativa de saldo da depreciação decorrente

do período de uso pela entidade vendedora.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699561

Contabilidade Geral

Texto associado

Tendo em vista as Normas Brasileiras de Contabilidade e a

legislação aplicável, julgue o item que se segue.

Situação hipotética: Determinada entidade identificou a

possibilidade da existência de uma obrigação de pagamento de

indenização por danos morais em uma causa judicial, sendo

remota a probabilidade de saída de recursos. Assertiva: Nessa

situação, se o valor puder ser estimado, será necessário

registrar uma provisão, que poderá ser revertida caso não se

concretize a perda da causa.

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Frecheirinha - CE

Prova:

CETREDE - 2021 - Prefeitura de Frecheirinha - CE - Fiscal de Tributos |

Q1689260

Contabilidade Geral

Sobre as demonstrações contábeis, analise as

afirmativas a seguir:

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

Ano: 2021

Banca:

CETREDE

Órgão:

Prefeitura de Frecheirinha - CE

Prova:

CETREDE - 2021 - Prefeitura de Frecheirinha - CE - Fiscal de Tributos |

Q1689259

Contabilidade Geral

Analise a seguinte situação: Quando temos um débito

em uma conta de Ativo e um crédito simultâneo de igual valor

em uma conta de Patrimônio Líquido, pode-se sugerir

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681376

Contabilidade Geral

Quanto ao regime de lucro real, julgue o item subsequente.

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681375

Contabilidade Geral

Quanto ao regime de lucro real, julgue o item subsequente.

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681374

Contabilidade Geral

Quanto ao regime de lucro real, julgue o item subsequente.

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681373

Contabilidade Geral

Quanto ao regime de lucro real, julgue o item subsequente.

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681372

Contabilidade Geral

Quanto ao regime de lucro real, julgue o item subsequente.

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681331

Contabilidade Geral

Quanto ao reconhecimento e à mensuração de itens patrimoniais ativos, julgue o item subsequente.

Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.

Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681330

Contabilidade Geral

Quanto ao reconhecimento e à mensuração de itens patrimoniais ativos, julgue o item subsequente.

No caso de uma empresa que possui um imóvel no qual planeja construir futuramente sua nova sede, para fins de mensuração contábil, esse bem pode ser avaliado ao custo ou a valor justo, por ser uma propriedade para investimento futuro.

No caso de uma empresa que possui um imóvel no qual planeja construir futuramente sua nova sede, para fins de mensuração contábil, esse bem pode ser avaliado ao custo ou a valor justo, por ser uma propriedade para investimento futuro.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681329

Contabilidade Geral

Quanto ao reconhecimento e à mensuração de itens patrimoniais ativos, julgue o item subsequente.

Na ausência de um valor observável, o valor justo de um ativo pode ser apurado pela abordagem da receita ou pela abordagem do mercado.

Na ausência de um valor observável, o valor justo de um ativo pode ser apurado pela abordagem da receita ou pela abordagem do mercado.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681328

Contabilidade Geral

Quanto ao reconhecimento e à mensuração de itens patrimoniais ativos, julgue o item subsequente.

Considere que, em um leilão público, um veículo apreendido tenha sido arrematado, por um terceiro, pelo valor de R$ 10 mil. Para fins contábeis, nessa data, esse é o valor justo do veículo.

Considere que, em um leilão público, um veículo apreendido tenha sido arrematado, por um terceiro, pelo valor de R$ 10 mil. Para fins contábeis, nessa data, esse é o valor justo do veículo.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681327

Contabilidade Geral

Quanto ao reconhecimento e à mensuração de itens patrimoniais

ativos, julgue o item subsequente.

O reconhecimento de um ativo ou passivo financeiro deve ser feito quando a entidade julgar-se economicamente envolvida com esse ativo ou passivo, independentemente da formalização contratual, haja vista a prevalência da essência sobre a forma.

O reconhecimento de um ativo ou passivo financeiro deve ser feito quando a entidade julgar-se economicamente envolvida com esse ativo ou passivo, independentemente da formalização contratual, haja vista a prevalência da essência sobre a forma.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681326

Contabilidade Geral

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

A demonstração de resultados abrangentes deve ser apresentada separadamente, ainda que esteja contemplada em uma coluna da demonstração de mutações do patrimônio líquido.

A demonstração de resultados abrangentes deve ser apresentada separadamente, ainda que esteja contemplada em uma coluna da demonstração de mutações do patrimônio líquido.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681325

Contabilidade Geral

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

As variações relacionadas a outros resultados abrangentes de cada um dos componentes do patrimônio líquido devem ser apresentadas obrigatoriamente na demonstração das mutações do patrimônio líquido.

As variações relacionadas a outros resultados abrangentes de cada um dos componentes do patrimônio líquido devem ser apresentadas obrigatoriamente na demonstração das mutações do patrimônio líquido.