Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

I Quando a entidade tiver uma obrigação presente, legal ou não formalizada, como resultado de evento passado, uma provisão deverá ser reconhecida.

II Quando for provável que uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação será necessária, uma provisão deverá ser reconhecida.

III Quando puderser feita uma estimativa confiável do valor da obrigação, uma provisão deverá ser reconhecida.

Assinale a alternativa correta.

A demonstração do resultado do exercício (DRE) é uma das obrigações mais importantes para qualquer instituição, independentemente de seu tamanho. A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para a análise dos investidores e interessados na sociedade. Assim, a DRE consiste em um relatório sucinto das operações realizadas por uma empresa durante um determinado período de tempo. Na DRE, sobressai um dos valores mais importantes para as pessoas nela interessadas, o resultado líquido do período, lucro ou prejuízo. Considerando essas informações, julgue os itens a seguir.

I A DRE é um relatório contábil que reflete a variação da situação financeira entre dois momentos diferentes e sua distribuição.

II A DRE é um relatório contábil que reflete o patrimônio líquido em determinado momento e sua distribuição.

III A DRE é um relatório contábil que reflete as despesas e receitas incorridas entre dois momentos diferentes e consecutivos.

IV A DRE é um relatório contábil que reflete as despesas pagas e as receitas recebidas entre dois momentos diferentes e consecutivos e sua distribuição.

V A DRE é um relatório contábil que reflete somente as despesas de um período.

Assinale a alternativa correta.

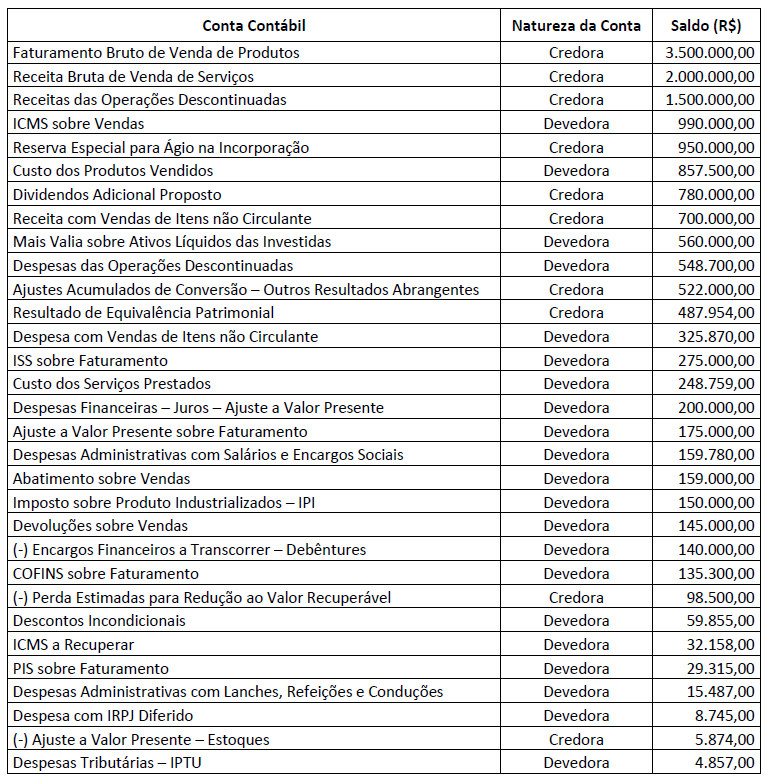

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

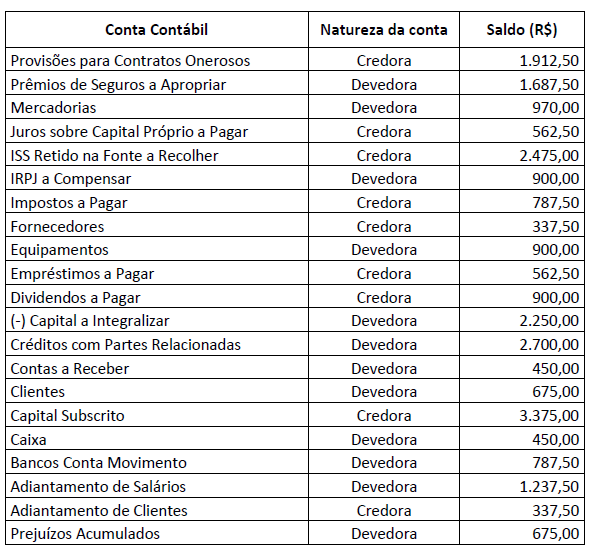

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

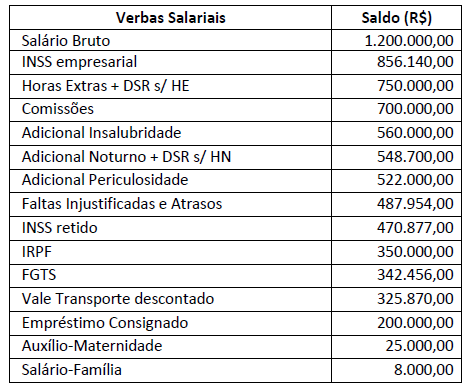

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

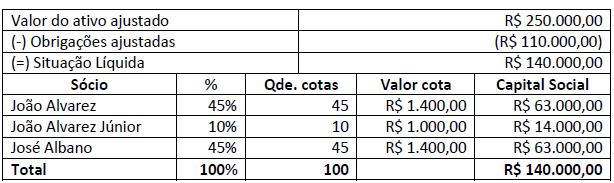

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

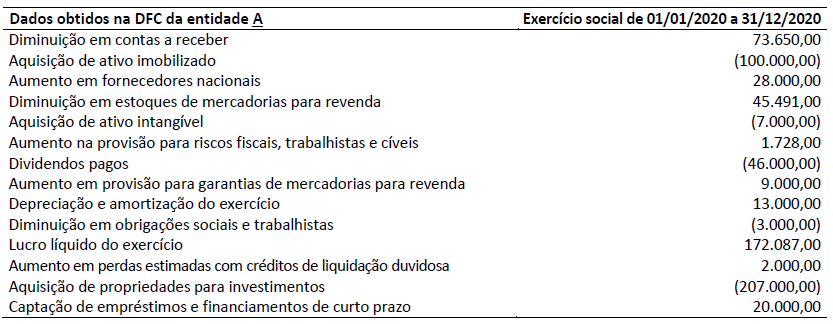

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

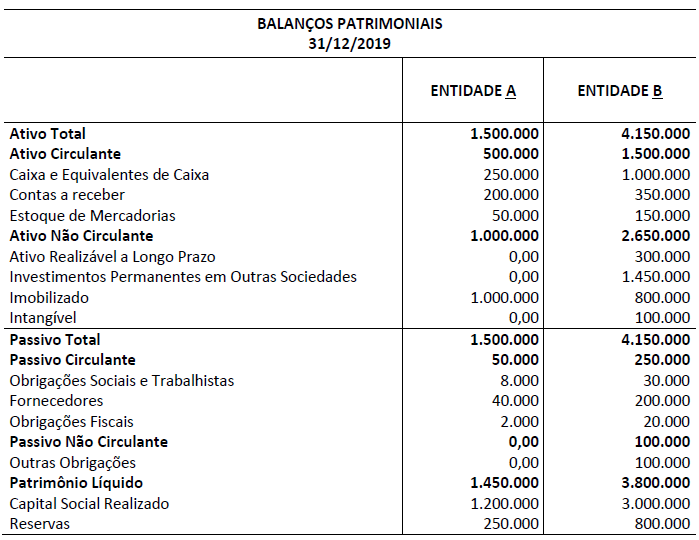

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

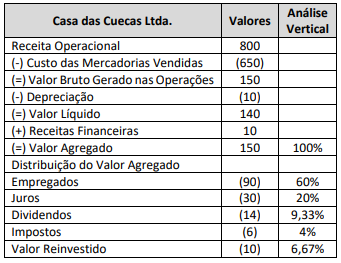

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração