Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

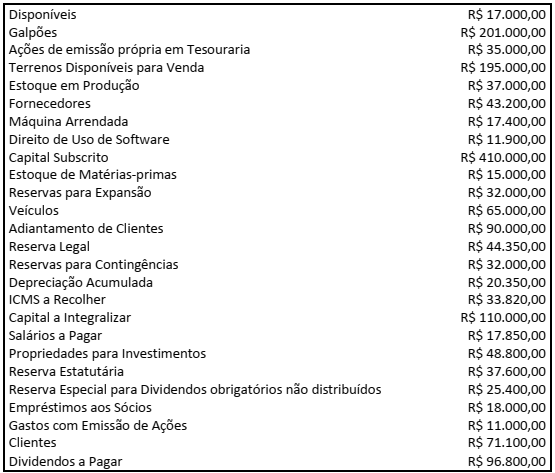

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores

Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no

período corresponde a:

O pagamento antecipado dos encargos financeiros advindos de um empréstimo plurianual captado no ano fiscal anterior reduzirá o lucro do exercício no ano fiscal anterior, sem impacto sobre os períodos fiscais subsequentes.

A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.

Considere que tenham sido selecionadas algumas contas

integrantes do plano de contas de determinada companhia,

conforme especificado na tabela precedente. Com relação a esse

rol de contas, julgue o item subsequente.

Considere que tenham sido selecionadas algumas contas

integrantes do plano de contas de determinada companhia,

conforme especificado na tabela precedente. Com relação a esse

rol de contas, julgue o item subsequente.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

O pagamento de um título com juros é um fato modificativo, pois reduz o montante do patrimônio, o que gera uma despesa; no entanto, alguns fatos aumentam ou diminuem o patrimônio sem que, simultaneamente, seja gerada qualquer receita ou despesa.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

O recebimento de juros sobre capital próprio pela participação no patrimônio de outras empresas, para efeito da demonstração dos fluxos de caixa, pode ser considerado como entrada nas atividades operacionais ou de investimento.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Os ajustes de exercícios anteriores, contabilizados em Lucros ou Prejuízos Acumulados, quando referentes à retificação de erros de exercícios anteriores não atribuíveis a fatos subsequentes, devem ter descrita sua natureza em notas explicativas e descrito o valor do ajuste.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Das demonstrações financeiras obrigatórias para as sociedades por ações, a única dispensável em função do valor de patrimônio líquido é a demonstração do valor adicionado.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerem‐se os seguintes dados disponíveis, ao final do exercício, para o cálculo do lucro bruto de uma empresa comercial (saldos em R$1.000,00):

Compras: 500;

Vendas: 800;

Despesas com ICMS: 160;

Abatimentos sem Vendas: 40;

Descontos Comerciais sem Compras: 50;

Descontos Financeiros sem Vendas: 40;

Estoque inicial: 100; e

Estoque final: 200.

Nesse caso, o resultado apurado foi de 210.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Em um plano de contas convencional, o ajuste a valor presente de clientes é uma conta de resultado de saldo devedor.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

As contas de compensação servem para registrar, entre outros, riscos e responsabilidades presentes da empresa e de terceiros, que, no futuro, serão transformados em direitos e obrigações efetivos.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

A teoria personalista baseia‐se na existência de três grupos de pessoas na empresa: os proprietários; os empregados; e os clientes/fornecedores. Quem fornece algum valor é creditado, quem recebe é debitado.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Um fato modificativo diminutivo caracteriza‐se por variação representada por (+A e +PL) e (–P e +PL).

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

No caso de deságio em sua emissão, as debêntures, que são títulos de crédito na forma de empréstimos junto ao público, terão esse valor registrado como conta retificadora do passivo.