Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios,

Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor

de R$ 100.000,00. O capital foi constituído de quotas

igualmente divididas entre os dois sócios. O Sr. X integralizou

a sua parte em dinheiro no ato de constituição da empresa,

que foi depositada no banco em que a empresa abriu uma

conta. Já o Sr. Y integralizou a parte dele com um veículo no

valor de R$ 30.000,00 e o restante ficou para ser integralizado

em espécie em 90 dias.

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios,

Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor

de R$ 100.000,00. O capital foi constituído de quotas

igualmente divididas entre os dois sócios. O Sr. X integralizou

a sua parte em dinheiro no ato de constituição da empresa,

que foi depositada no banco em que a empresa abriu uma

conta. Já o Sr. Y integralizou a parte dele com um veículo no

valor de R$ 30.000,00 e o restante ficou para ser integralizado

em espécie em 90 dias.

A respeito das demonstrações contábeis, julgue o item subsequente.

Admite-se o reconhecimento, no patrimônio líquido, da

variação do valor justo de um derivativo utilizado como

instrumento de Hedge de um contrato avaliado a valor justo

em outros resultados abrangentes.

A respeito das demonstrações contábeis, julgue o item subsequente.

Apesar de a apresentação funcional ser a mais utilizada pelas

organizações na elaboração da demonstração de resultado do

exercício, a apresentação por natureza da despesa é a

incentivada pelas normas contábeis.

Com relação à situação hipotética anterior, julgue o item seguinte.

A contratação do novo funcionário é um ato administrativo que impacta positivamente o patrimônio líquido da entidade contratante.

Julgue o item que se segue, acerca do tratamento contábil aplicável a ativo imobilizado, ativo intangível e redução a valor recuperável.

Inicialmente, um ativo intangível adquirido sem

contraprestação deve ser mensurado pelo valor justo na data da

aquisição.

Situação hipotética: Determinada empresa recorreu judicialmente contra a cobrança de alguns tributos e, na avaliação dos advogados da empresa, a probabilidade de ganho da ação é de 80%. Assertiva: Em função disso, o ativo contingente correspondente deve ser contabilizado no balanço patrimonial da companhia.

Acerca dos ativos intangíveis, julgue o item subsequente.

A carteira de clientes de uma empresa não deve ser

reconhecida como ativos intangíveis.

Em observância às normas internacionais de contabilidade, os gastos relativos à manutenção periódica de máquinas serão reconhecidos como ativo e incorporados ao saldo do respectivo item patrimonial a que estão vinculados.

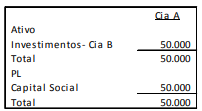

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

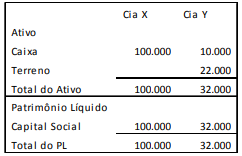

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

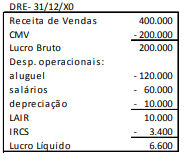

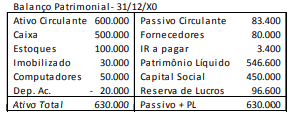

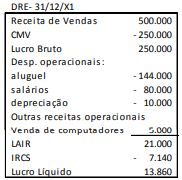

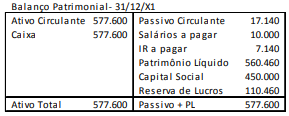

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

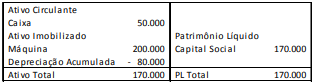

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.