Questões de Concurso

Comentadas sobre planos de benefícios pós-emprego - evidenciação e contabilização em contabilidade geral

Foram encontradas 9 questões

À luz do disposto na Resolução CNPC n.º 43/2021, julgue o seguinte item, a respeito da contabilidade de uma EFCP.

As contribuições e os pagamentos de benefícios dos autopatrocinados e de participantes de planos de benefícios de instituidores podem ser registrados somente com base no regime de competência, sendo proibida a utilização de qualquer outro regime contábil distinto deste.

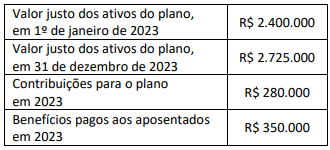

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

No que se refere aos benefícios a empregados, julgue o item subsequente.

A empresa que obtém serviços de diretores de outra

companhia não é obrigada a divulgar os benefícios pagos

a eles.

No que se refere aos benefícios a empregados, julgue o item subsequente.

Os valores pagos ao empregado em razão do término do seu

contrato de trabalho por justa causa são denominados

benefícios rescisórios.

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve