Questões de Concurso

Comentadas sobre patrimônio líquido em contabilidade geral

Foram encontradas 264 questões

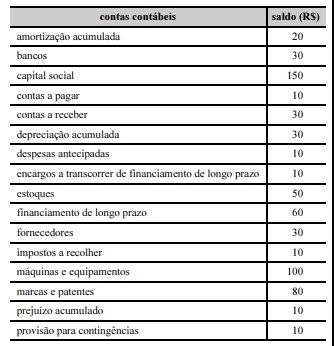

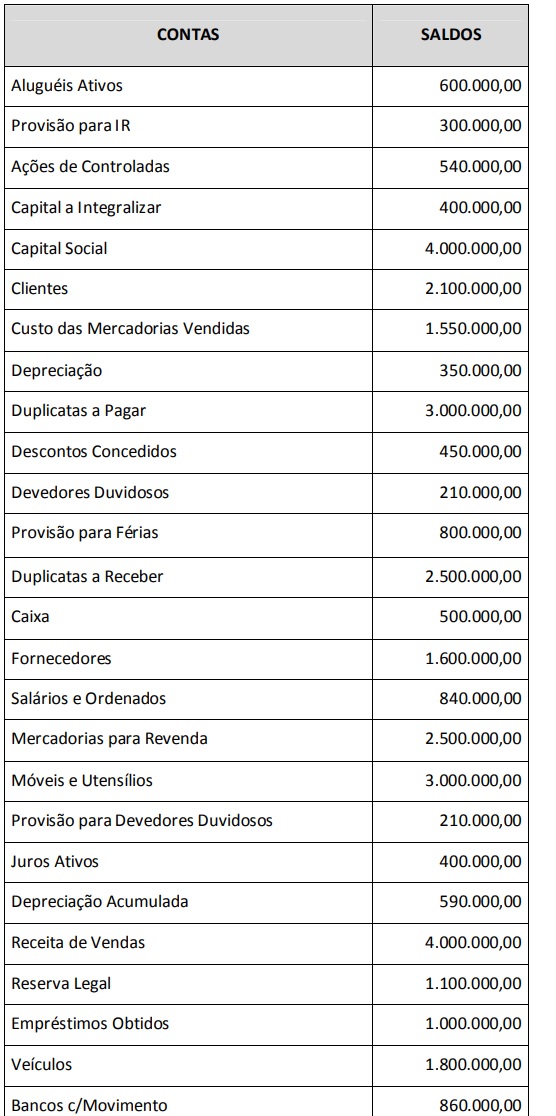

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do capital social é maior que o do patrimônio líquido.

Tabela 1A4-I

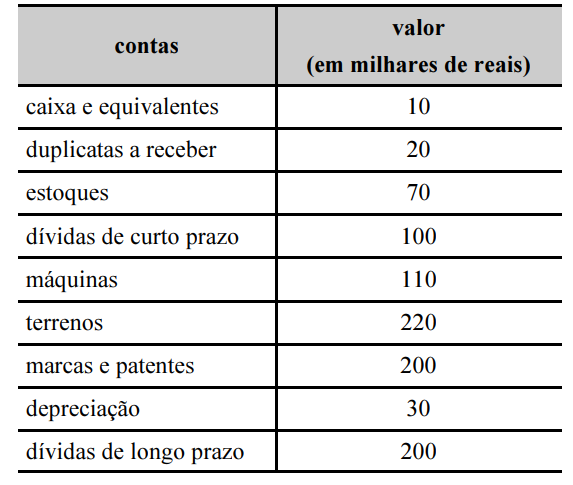

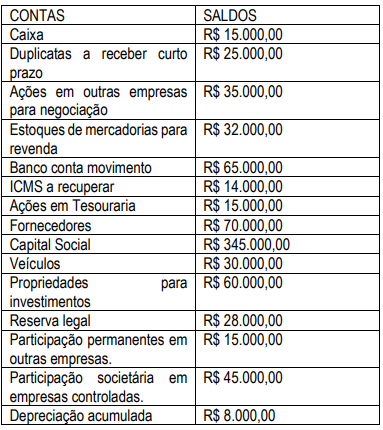

A tabela a seguir apresenta as contas sintéticas do balanço patrimonial de determinada empresa ao final do exercício de 2018.

O Patrimônio Líquido da Cia. Veredas, em 31/12/2017, estava composto pelas seguintes contas, com os valores expressos em reais:

Capital Social ........................................................................................ 2.000.000,00

Reserva Legal ........................................................................................ 350.000,00

No ano de 2018, a Cia. Veredas apurou Lucro Líquido de R$ 400.000,00 e seu estatuto social estabelece que o dividendo obrigatório é determinado pela aplicação do percentual de 25% sobre o valor do Lucro Líquido, após a dedução do valor da Reserva Legal. A Reserva Legal é constituída nos termos da Lei n° 6.404/1976. O valor total do Patrimônio Líquido da Cia. Veredas, em 31/12/2018, em reais, era de

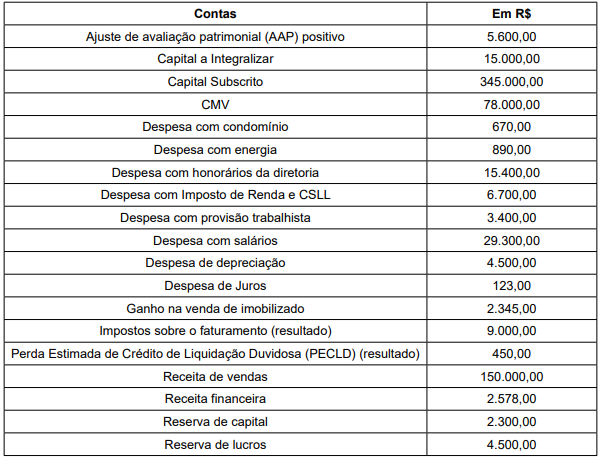

Os dados são referentes às contas de Patrimônio Líquido e de Resultado de uma entidade em 31.12.2018.

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Luar dos Mares Ltda, hipoteticamente, em 31 de dezembro de 2018, após o encerramento do exercício, conforme balancete a seguir, fornecido pela contabilidade da empresa.

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .................................................................................. 16.000.000,00

Reserva Legal.................................................................................. 2.800.000,00

Reserva Estatutária........................................................................... 1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................ 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A conta ajuste de avaliação patrimonial, integrante do

patrimônio líquido, registra a variação de valor justo de

instrumentos patrimoniais designados ao valor justo em outros resultados abrangentes (VJORA) e será creditada

quando ocorrer variação positiva desse valor justo.

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

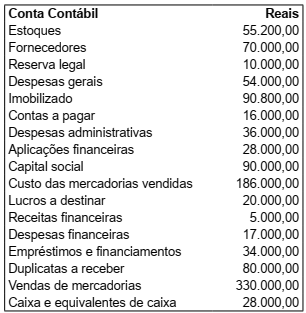

O Livro Razão de uma empresa apresentou as seguintes contas contábeis e seus respectivos saldos em 30/12/2017.

Ao efetuar a apuração do Resultado do Exercício e levantar o

Balanço Patrimonial da empresa em 31/12/2017, considerando

que, se houver lucro, haverá distribuição de 25% para Imposto de

Renda e Contribuição Social, será verificado o valor de

Diante dos saldos apresentados, o saldo do Patrimônio Líquido (PL) equivale a:

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

Na fiscalização de uma sociedade anônima comercial, após o seu primeiro ano de funcionamento, verificou-se que a empresa possuía

• capital subscrito no valor de R$ 2.000;

• capital realizado no valor de R$ 1.700;

• capital de terceiros no valor de R$ 600;

• prejuízo acumulado no valor de R$ 300.

Constatou-se, ainda, que não havia reservas, ações em tesouraria nem ajuste de avaliação patrimonial nas demonstrações contábeis da sociedade.

Nessa situação hipotética, o valor do capital total à disposição da sociedade é igual a

A escrituração da alienação de ações em tesouraria com lucro será feita pelo seguinte lançamento contábil:

D – Disponibilidades;

C – Ações em Tesouraria; e

C – Reservas (lucro na venda de ações).

O lucro obtido na alienação das ações constitui reserva

(Não utilizar o critério de arredondamento aplicável no resultado do índice.)