Questões de Concurso

Comentadas sobre patrimônio líquido em contabilidade geral

Foram encontradas 264 questões

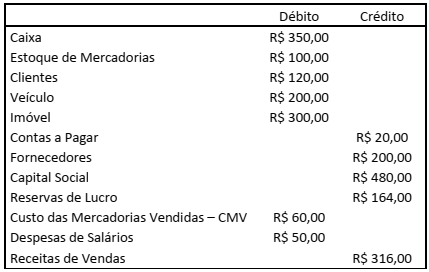

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de

impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo

Circulante; e, o total do Ativo Circulante.

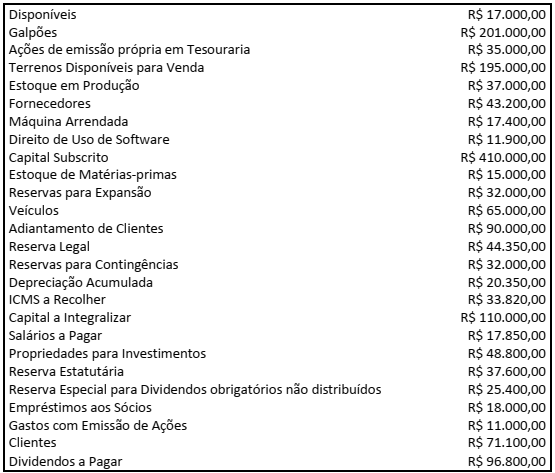

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores

Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no

período corresponde a:

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

Suponha-se que uma sociedade por ações, com

patrimônio líquido de R$ 1.000.000,00, tenha

investimento em uma sociedade coligada e em outra

controlada. Se esses investimentos forem de,

respectivamente, R$ 100.000,00 e R$ 25.000,00, será

correto concluir que existe relevância apenas no

primeiro caso.

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

• Disponibilidades: R$ 50.000;

• Despesas antecipadas: R$ 20.000;

• Receitas recebidas antecipadamente: R$ 40.000;

• Empréstimo concedido: R$ 50.000;

• Ativo contingente: 18.000;

• Estoque: R$ 30.000;

• Imóveis: R$ 120.000.

Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na data.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida

da empresa alcançou o montante de R$ 230.000.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A versão ampliada da equação do patrimônio pode ser

expressa da seguinte forma: ativo + receitas + ganhos =

passivo + despesas + perdas + patrimônio líquido (contas de

capital).

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Situação hipotética: Uma sociedade por ações recomprou

no mercado determinado tipo de suas ações, gerando um saldo

de ações em tesouraria de R$ 15 milhões. Simultaneamente,

fez a oferta de R$ 50 milhões de novas ações de outro tipo,

de modo que obteve um ágio de 15% sobre esse montante

e incorreu em custos de transação de R$ 1,5 milhão.

Assertiva: Sendo esses os únicos eventos registrados no

período analisado, será verificado um incremento superior

a R$ 42 milhões no patrimônio líquido.

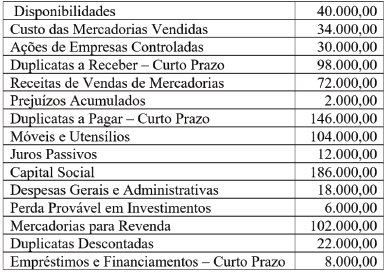

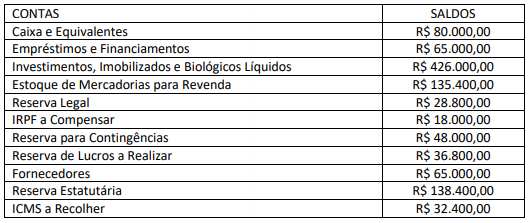

Tendo por base os valores da tabela acima, qual o valor do Patrimônio Líquido?

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

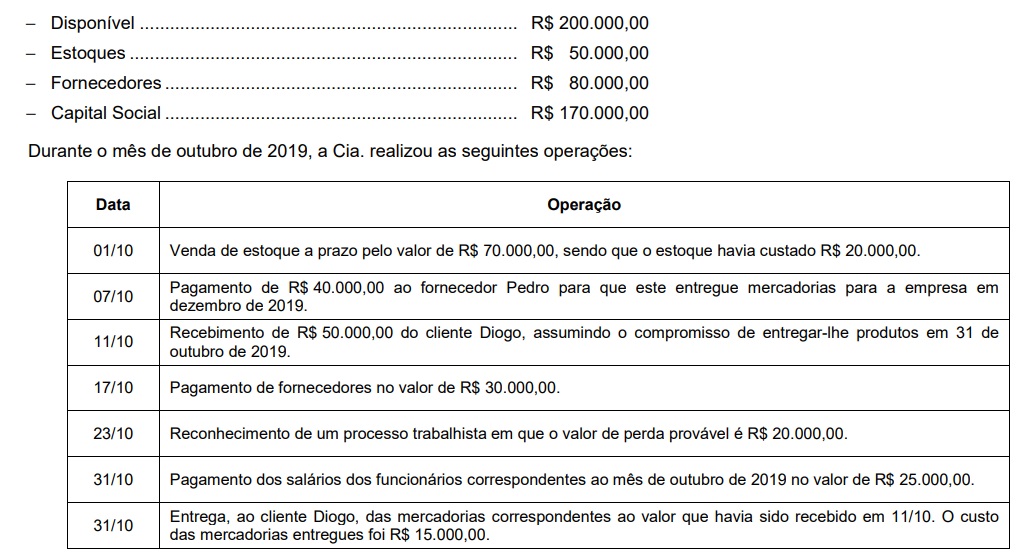

Após o registro das operações acima, o total do patrimônio líquido da Cia. Só Problemas, em 31/10/19, era, em reais,

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

São denominados equivalentes-caixa os investimentos

imediatamente conversíveis em moeda e que apresentam baixo

risco de alteração de valor. Quanto a isso, a entidade deve

expor em notas explicativas os critérios adotados para

identificar as aplicações em equivalentes-caixa.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.