Questões de Concurso

Comentadas sobre patrimônio líquido em contabilidade geral

Foram encontradas 264 questões

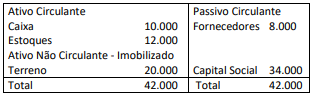

Uma entidade apresentava os seguintes saldos em seu ativo em 31/12/X0:

Ao analisar os saldos, é correto constatar que

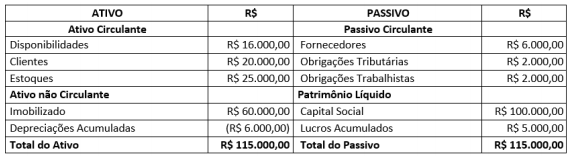

Com base na equação básica do patrimônio líquido, também chamada de equação fundamental da contabilidade, assinale a alternativa que apresentao valor do patrimônio líquido da empresa WXV Ltda, que apresenta os saldos contábeis do Balanço Patrimonial, conforme quadro a seguir.

Os ajustes de avaliação patrimonial classificam-se no patrimônio líquido, até sua transferência para o resultado do exercício, e constituem contrapartidas de aumentos ou diminuições de ativos e passivos, em decorrência da sua avaliação a valor justo.

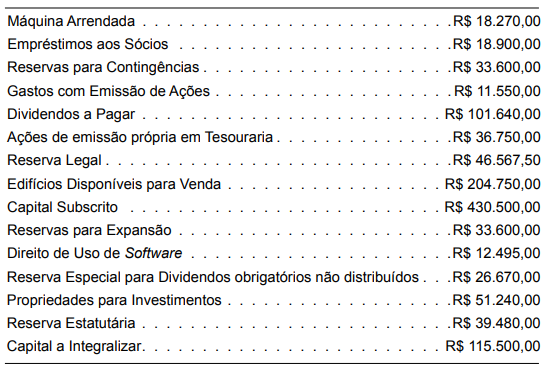

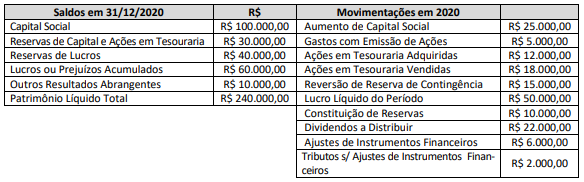

Considerando exclusivamente essas informações, o total do Patrimônio Líquido da determinada Empresa S.A. corresponde a

A respeito da contabilidade geral, julgue o item.

O capital social poderá ser formado com bens suscetíveis de avaliação em dinheiro, por meio de perícia, adotando-se o valor do laudo quando exceder o atribuído pelo subscritor.

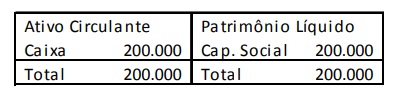

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

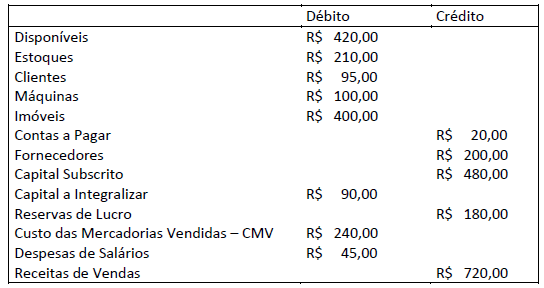

Uma empresa apresentou os seguintes saldos em 31/12/2019:

Com base nos dados, os valores do Ativo não Circulante –

Imobilizado e do Patrimônio Líquido, nesta data, foram de

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

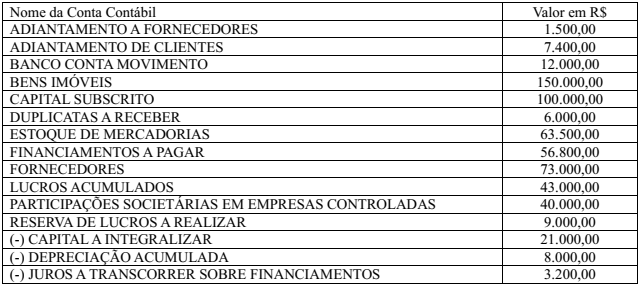

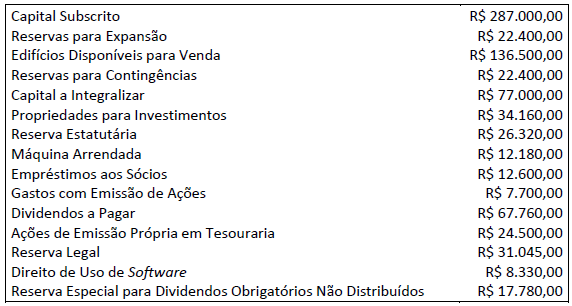

Considerando exclusivamente os dados apresentados, é correto afirmar que:

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios,

Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor

de R$ 100.000,00. O capital foi constituído de quotas

igualmente divididas entre os dois sócios. O Sr. X integralizou

a sua parte em dinheiro no ato de constituição da empresa,

que foi depositada no banco em que a empresa abriu uma

conta. Já o Sr. Y integralizou a parte dele com um veículo no

valor de R$ 30.000,00 e o restante ficou para ser integralizado

em espécie em 90 dias.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

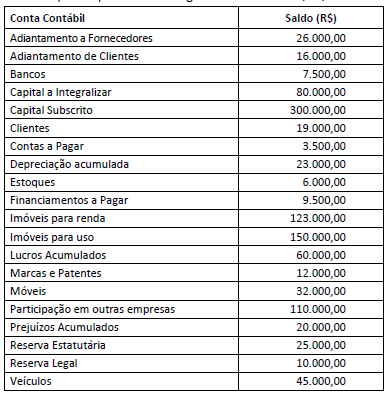

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza,

em 31/12/2020, na empresa SS Ltda., correspondem a: