Questões de Concurso

Comentadas sobre patrimônio líquido em contabilidade geral

Foram encontradas 264 questões

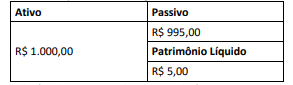

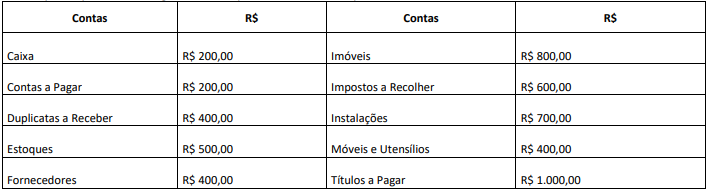

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

• capital social

• prêmio na emissão de debêntures

• estoque de matérias-primas

• juros passivos a transcorrer

• estoque de produtos acabados

• financiamentos a pagar

• títulos descontados

• imobilizado

• depreciação acumulada

• ajuste de avaliação patrimonial

• salários e comissões a pagar

• despesas antecipadas

• ações em tesouraria

• empréstimos a pagar

• contas a receber

• adiantamentos de clientes

• caixa e equivalentes

• dividendos a pagar

• prejuízos acumulados

• investimentos

• juros ativos a transcorrer

No rol de rubricas precedentes, encontram-se

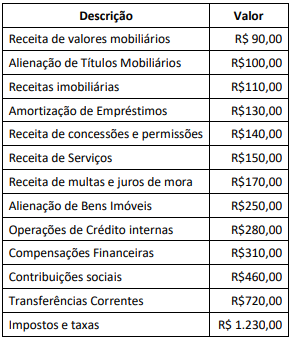

À luz da classificação das receitas por categoria econômica, o montante de receitas que impactaram o patrimônio do ente naquele ano, em milhares de reais, representa:

Relativamente à análise econômico-financeira de empresas, julgue o item a seguir.

Uma empresa apresentará grau de liquidez seca melhor que

outra se tiver melhor ativo circulante ou menor saldo de

estoque que a outra.

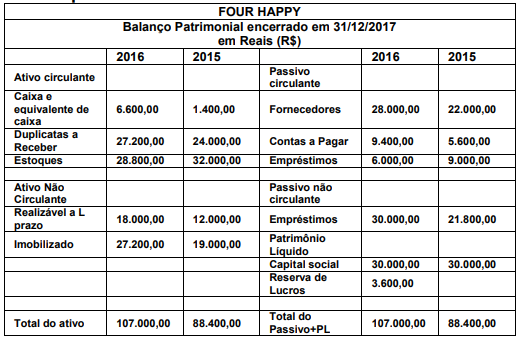

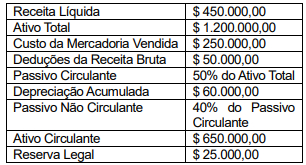

Assinale a alternativa correta que apresenta, respectivamente, o valor do patrimônio líquido e do ativo total no encerramento do exercício de dezembro de 2023.

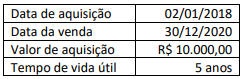

Considerando somente as informações apresentadas, o valor contábil líquido do equipamento na data da venda corresponde a:

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

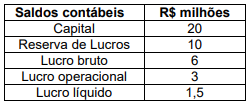

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

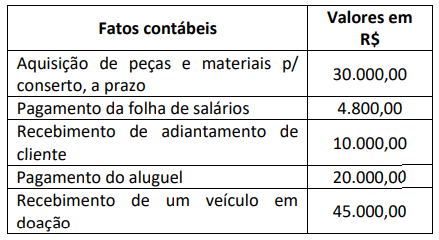

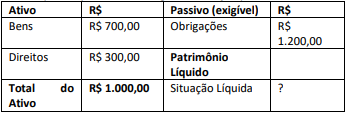

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

Uma empresa apresentava a seguinte situação patrimonial:

Considerando somente os dados da questão, o valor e classificação

da situação líquida são

• Receita Líquida de Vendas: R$ 2.000.000,00 • Custo das Mercadorias Vendidas: R$ 600.000,00 • Lucro Operacional Bruto = R$ 1.400.000,00 • Despesas Operacionais: R$ 400.000,00 • Lucro Antes do Imposto de Renda e Contribuição Social = R$ 1.000.000,00 • Provisão do Imposto de Renda e Contribuição Social: R$ 200.000,00 • Lucro Líquido do Período = R$ 800.000,00

Com base nas informações apresentadas, é CORRETO afirmar que o índice da margem líquida da empresa nessa data foi de:

Quanto à contabilidade geral, julgue o item.

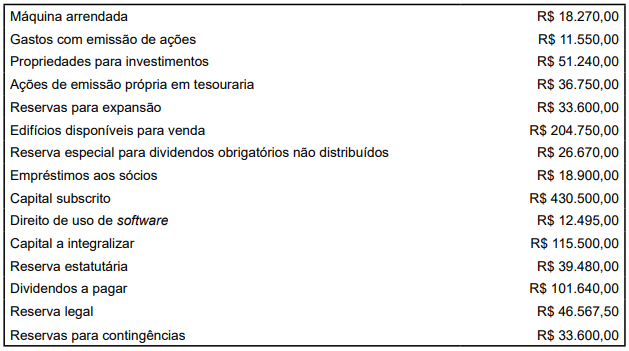

Suponha‑se que, entre as diversas contas a seguir, fosse solicitado o cálculo do patrimônio líquido (valores em R$ 1.000):

I capital social: 1.000;

II capital a integralizar: 200;

III ágio na emissão de ações: 100;

IV reavaliação de ativos de controladas: 300; V reserva especial para dividendo obrigatório: 200;

VI adiantamento para aumento de capital(autorizado em orçamento público): 300; e

VII ações em tesouraria: 100.

Nesse caso, é correto afirmar que o total do

patrimônio líquido é de 1.100.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

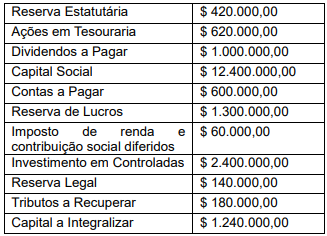

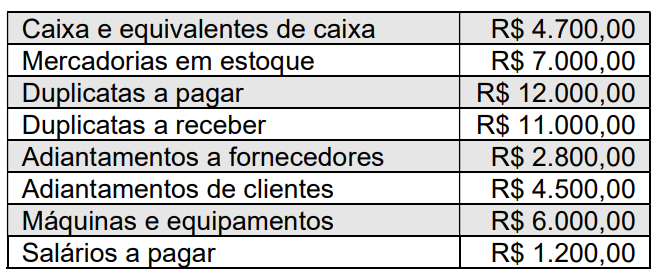

Durante um período específico, a Firma S. A. registrou os seguintes saldos em suas contas contábeis:

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Firma S. A. é igual a

Os adiantamentos para aumento de capital, nos termos da doutrina contábil, devem ser tratados como exigibilidades, diferentemente do entendimento fiscal.

Contabilmente, essa empresa possui um patrimônio líquido de