Questões de Concurso

Sobre partes relacionadas nos investimentos na contabilidade geral em contabilidade geral

Foram encontradas 67 questões

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 05 – Divulgação sobre partes relacionadas, somente transações realizadas com empresas controladas ou coligadas devem ser divulgadas nas demonstrações financeiras, não sendo necessário incluir informações sobre transações com administradores e acionistas relevantes.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

É prejudicada a mensuração a valor de justo das transações realizadas entre agentes relacionados, como uma matriz e uma filial ou o controlador e a controlada.

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

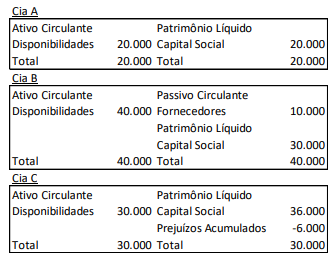

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

O procedimento contábil de redução do custo dos estoques

ao seu valor realizável líquido é um indicativo de que o

investimento efetuado nos referidos ativos pode não ser mais

recuperável.

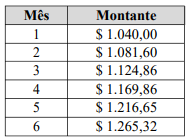

Um investidor aplicou um capital de $ 1.000,00 à taxa de 4%

ao mês por um período de seis meses. O montante obtido ao

final de cada mês está no quadro apresentado. Nesse caso, a

taxa trimestral equivalente à taxa mensal é

O ágio derivado da expectativa de rentabilidade futura — goodwill —, gerado internamente, é reconhecido como ativo quando advém de direitos contratuais ou outros direitos legais, podendo ser mensurado com confiabilidade ao custo.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

I. A companhia deverá mensurar pelo valor contábil, pois a participação dos não controladores será destacada no Balanço Geral Consolidado.

II. A companhia deverá mensurar a participação de não controladores pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida.

III. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade (CFC).

IV. Deverá mensurar com base nos termos da contratação entre o adquirente e os não controladores e reconhecer como uma obrigação que resulta de eventos passados e cuja existência será confirmada após análise da documentação da adquirida.

Estão CORRETOS os itens:

O que deve constar no balancete de 31 de maio de 20X4 do Banco DEF, como reflexo dessa operação, nas respectivas e adequadas contas do sistema patrimonial e de resultados? (Considerar a TJLP de 0,5% a.m. no período para efeitos de cálculo)

Analise os pontos (a) a (d) acima e assinale a alternativa CORRETA.

Quando a entidade realiza transações entre partes relacionadas no período ao qual se referem as demonstrações contábeis, é necessário divulgar a natureza do relacionamento entre as partes relacionadas, as informações sobre as transações e os saldos existentes, com inclusão dos compromissos. É necessário que se tenha toda a informação para que os usuários compreendam o potencial efeito desse relacionamento nas demonstrações contábeis. Considerando este tipo de transação, analise os itens a seguir e verifique quais são de divulgação obrigatória:

I. Montante das transações;

II. Montante dos saldos existentes, incluindo compromissos;

III. Provisão para crédito de liquidação duvidosa que se relacione com o montante dos saldos existentes;

IV. Detalhes de quaisquer garantias dadas ou recebidas;

V. Prazos e condições dadas a todos os clientes e fornecedores;

Assinale a alternativa correta:

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa controlada fizer negócios

com sua controladora, os resultados não realizados,

decorrentes desses negócios, deverão constar das

demonstrações financeiras consolidadas.