Questões de Concurso

Comentadas sobre operações com mercadorias em contabilidade geral

Foram encontradas 196 questões

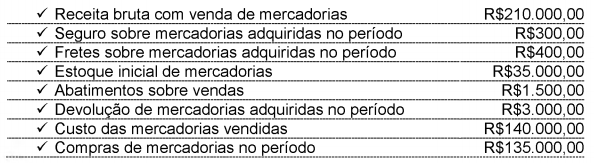

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

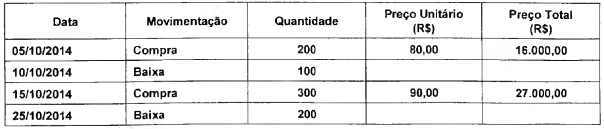

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

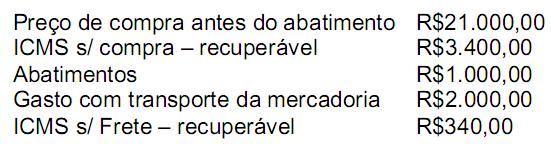

Em 31/12/2013, o estoque de YMM deve estar contabilizado no balanço patrimonial da empresa por

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pela Média Móvel Ponderada (MMP), qual é o Lucro Bruto?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Considerando que os estoques foram avaliados pelo método Último a Entrar, Primeiro a Sair (UEPS), qual é o valor dos estoques em 31/jan/2010?

· Saldo dos Estoques em 31/dez/2009 é igual a zero.

· 10/jan/2010 – compras de 1.000 unidades a R$ 20,00 por unidade.

· 15/jan/2010 – compras de 500 unidades a R$ 25,00 por unidade.

· 18/jan/2010 – compras de 300 unidades a R$ 30,00 por unidade.

· 25/jan/2010 – venda de 1.200 unidades ao preço de venda de R$ 60,00 por unidade.

Qual é o valor do Custo das Mercadorias Vendidas (CMV), assumindo que os estoques foram avaliados pelo método Primeiro a Entrar, Primeiro a Sair (PEPS)?

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

A diferença entre o preço pago na aquisição de mercadorias a prazo e o preço que seria pago em uma aquisição de mercadorias à vista deve ser registrada como despesa de juros, e não integra o estoque de mercadorias.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

físicos, julgue os itens subsequentes.

Considerando essa situação hipotética bem como as informações e

os métodos de avaliação de estoque admitidos pelos

pronunciamentos do Comitê de Pronunciamento Contábil (CPC),

julgue os itens que se seguem.

Considerando essa situação hipotética bem como as informações e

os métodos de avaliação de estoque admitidos pelos

pronunciamentos do Comitê de Pronunciamento Contábil (CPC),

julgue os itens que se seguem.