Questões de Concurso

Comentadas sobre operações com mercadorias em contabilidade geral

Foram encontradas 196 questões

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos

contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017.

Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária

adota o mês comercial de 30 dias em suas vendas parceladas.

Julgue o item a seguir, a respeito de escrituração.

Na contabilização da compra de mercadorias, utilizando-se o

método da conta mista e o sistema de inventário periódico, e

considerando-se que o pagamento seja realizado 50% à vista

e 50% divididos em quatro parcelas, o lançamento utilizado

será de segunda fórmula.

A comercial P, que controla seu estoque de mercadorias pelo método da média ponderada móvel, informou que em 2/fev/2018 vendeu a prazo, para receber em 60 dias, um lote de mercadorias pelo valor de 200.000,00 com um desconto previsto de 20.000,00 para pagamento pelo cliente até 30 dias antes do vencimento do prazo da venda.

Desconsiderando a incidência de impostos sobre a venda, a companhia P fez o seguinte registro contábil da operação, no dia 2 de fevereiro de 2018.

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

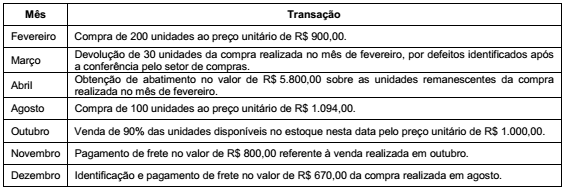

Considerando-se que os estoques de mercadorias do

estabelecimento para revenda às indústrias tenham sido de

R$ 280.000 no início desse período e de R$ 50.000 no fim,

é correto afirmar que, nessas condições, o custo, em reais, das

mercadorias vendidas no período foi

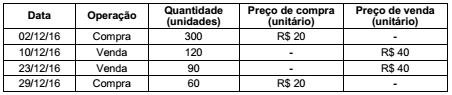

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

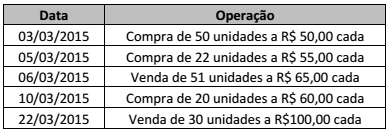

Uma sociedade empresária utilizava o método PEPS para avaliar o seu estoque. Em 31/12/2014, a composição do estoque era a seguinte:

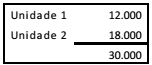

Em 2015, houve a venda de uma unidade por R$ 21.000, de modo que a sociedade empresária apurou lucro de R$ 9.000.

Em 2016, os contadores da sociedade empresária julgaram que o melhor método de avaliação para seu estoque era o custo médio. Portanto, em 31/12/2016, a sociedade empresária apresentou suas demonstrações contábeis de acordo com o custo médio. Em suas demonstrações comparativas de 2015, ela também utilizou o custo médio, por se tratar de mudança de política contábil. O lucro em 31/12/2015, de acordo com esse método, foi de R$ 6.000.

Assinale a opção que indica a Demonstração Contábil em que

deve ser contabilizado o ajuste referente à diferença entre o

lucro apurado pelo custo médio e o lucro apurado pelo PEPS, que

é de R$ 3.000.

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

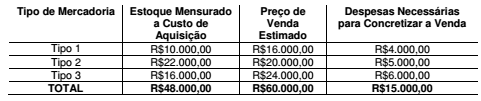

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC

TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016,

foi de:

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

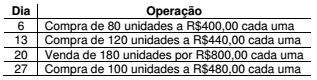

A empresa Mais ou Menos Ltda realizou as seguintes operações no mês de março de 2015 com um único produto:

Sabendo que a empresa utiliza-se do método PEPS para avaliação de estoques, o saldo final em valor e o custo da

mercadoria vendida é de, respectivamente:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O valor do estoque final de 2016 era, em reais,

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

Sabendo que a empresa não detinha estoque inicial, o valor do Estoque apresentado no Balanço Patrimonial de 31/12/2015 foi, em reais:

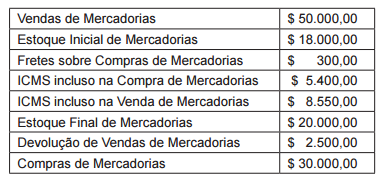

Considerando os saldos das contas a seguir, assinale a alternativa que apresenta o Resultado Bruto com Mercadorias.

Dados para a resolução da questão.

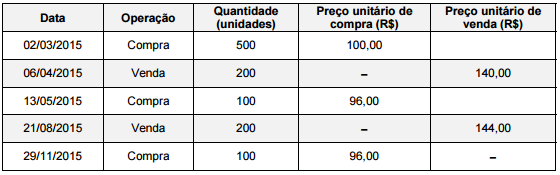

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.