Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 188 questões

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593183

Contabilidade Geral

Com relação à demonstração do resultado do exercício (DRE), assinale a alternativa correta.

Q592913

Contabilidade Geral

Em 1/12/2012 uma empresa iniciou suas atividades sem estoque e adquiriu, naquela data, um primeiro e único lote de determinada

mercadoria para comercialização. O valor pago diretamente ao fornecedor da mercadoria foi R$ 10.000.000,00 e a

empresa pagou, adicionalmente, os seguintes valores para ter as mercadorias em condições de venda em seu depósito:

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588692

Contabilidade Geral

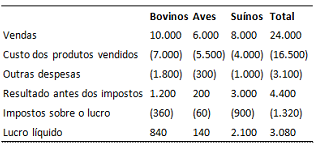

O Frigorífico Eta S.A. atua em três diferentes segmentos, que

durante x1 apresentaram os seguintes resultados, apurados em

31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Q587349

Contabilidade Geral

A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Q572397

Contabilidade Geral

As despesas devem ser reconhecidas na demonstração do resultado quando:

Q549663

Contabilidade Geral

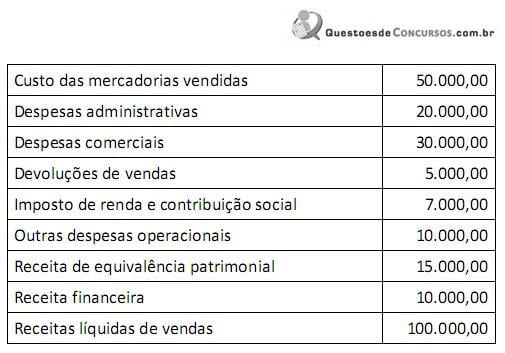

A partir da estrutura da Demonstração do Resultado do

Exercício e das informações apresentadas a seguir,

calcule o valor do Resultado Bruto.

Assinale a alternativa correta:

Assinale a alternativa correta:

Q531789

Contabilidade Geral

Um lote de mercadorias para comercialização foi adquirido a prazo em 30/09/2014 pelo valor de R$ 1.900.000,00, para

pagamento em dezembro de 2015. Se a compra fosse realizada à vista, o preço de aquisição teria sido R$ 1.200.000,00. No

mês de outubro de 2014 a empresa realizou a venda de 70% dessas mercadorias pelo valor de R$ 1.500.000,00, para

recebimento em novembro de 2015. Se a venda das mercadorias tivesse sido feita à vista o preço de venda seria

R$ 1.000.000,00. Em 31/12/2014 o valor que a empresa deveria pagar para o fornecedor era R$ 1.250.000,00 e o valor que

seria cobrado do cliente era R$ 1.300.000,00.

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500207

Contabilidade Geral

Durante o exercício de 20x2 uma empresa, caracterizada como sociedade anônima de capital aberto, passou por sérias dificuldades financeiras em decorrência de mudanças no cenário econômico e no mercado externo. A empresa declara dividendos com base no resultado contábil e nas normas societárias. Não havia saldo de reservas e nem de lucros acumulados no balanço do exercício anterior. No citado exercício a empresa não pôde declarar dividendos. Considerando exclusivamente as informações dadas, pode-se afirmar que, ao final do exercício:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481124

Contabilidade Geral

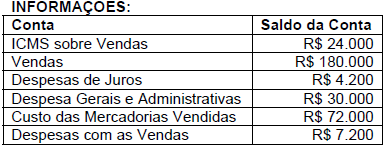

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

Ano: 2014

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2014 - UFPI - Técnico em Contabilidade |

Q1361222

Contabilidade Geral

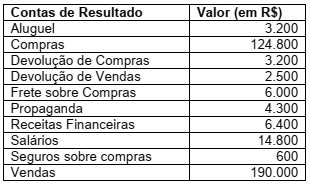

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345109

Contabilidade Geral

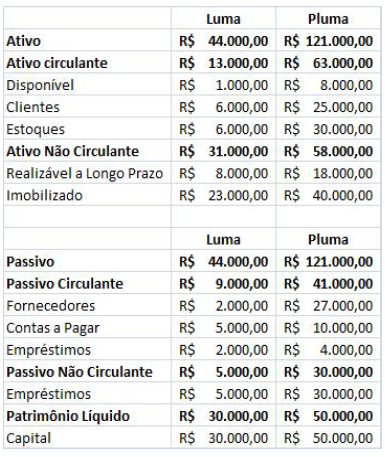

A empresa Luma quer investir na

empresa Pluma e em 31.12.2012 ambas possuíam a

seguinte situação patrimonial:

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449234

Contabilidade Geral

Na Demonstração de Resultados do Exercicio, como é apurado o Lucro Bruto?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449228

Contabilidade Geral

Demonstrativo financeiro que evidencia o resultado obtido - pela empresa com o desenvolvimento das suas atividades em determinado período é o(a):

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396819

Contabilidade Geral

Considere os dados abaixo:

O resultado antes dos tributos sobre lucro é

O resultado antes dos tributos sobre lucro é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392786

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

Considere que um item de estoque destinado à venda esteja contabilmente registrado por R$ 100,00, possua custos estimados de negociação de R$ 8,00 e seja normalmente negociado pelos participantes do mercado por R$ 90,00. Nesse caso, o valor realizável líquido do item deverá ser ajustado, o que produzirá impacto negativo na demonstração do resultado do exercício.

Considere que um item de estoque destinado à venda esteja contabilmente registrado por R$ 100,00, possua custos estimados de negociação de R$ 8,00 e seja normalmente negociado pelos participantes do mercado por R$ 90,00. Nesse caso, o valor realizável líquido do item deverá ser ajustado, o que produzirá impacto negativo na demonstração do resultado do exercício.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388718

Contabilidade Geral

A Cia. Compra & Vende reconheceu, durante o ano de 2013, R$ 5.000.000,00 em vendas realizadas. Adicionalmente, durante 2013, reconheceu as seguintes operações: devoluções de vendas de R$ 250.000,00; abatimento sobre vendas de R$ 100.000,00; impostos sobre vendas de R$ 950.000,00; comissões sobre as vendas realizadas de R$ 150.000,00; frete sobre as vendas realizadas de R$ 70.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 90.000,00; salário dos administradores de R$ 360.000,00. Sabendo que o custo das mercadorias vendidas foi R$ 2.720.000,00, é correto afirmar que a receita líquida e o lucro bruto apurados pela Cia. Compra & Venda, no ano de 2013, foram, respectivamente,

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386120

Contabilidade Geral

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábil- financeiros de 2013 da Cia. ABC apresentarão o reconhecimento de:

Q371299

Contabilidade Geral

Texto associado

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Q336008

Contabilidade Geral

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de:

Q302753

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,