Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 188 questões

Acerca das demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício, as despesas

financeiras devem ser classificadas como despesas não

operacionais.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.

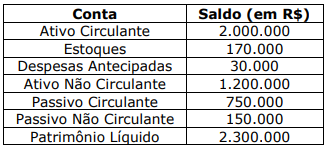

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

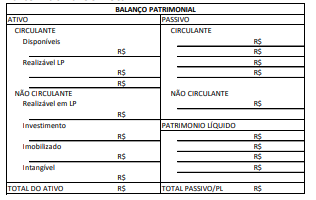

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Quanto à contabilidade geral, julgue o item.

As despesas devem ser reconhecidas na demonstração

do resultado, independentemente de sua associação

com os correspondentes itens das receitas. Desse

modo, o reconhecimento da receita pela venda de

mercadoria contrapõe‑se à múltipla incorrência dos

custos correspondentes.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração das origens e aplicações de recursos, extinta

pela Lei n.º 11.638/2007, visava demonstrar as modificações

na posição financeira da companhia.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

Em março, a loja recebeu R$96.000 de seus clientes, referentes às vendas de fevereiro.

Assinale a opção que indica os fatos contabilizados na Demonstração do Resultado da loja, em março de 2023.

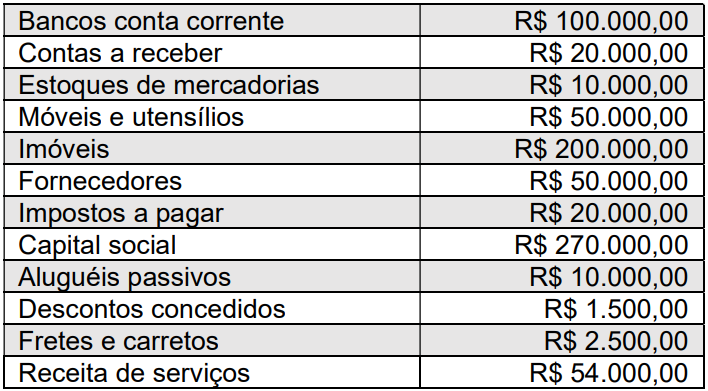

Com base nessas informações, qual o valor apurado do resultado do exercício e do patrimônio líquido, respectivamente?

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

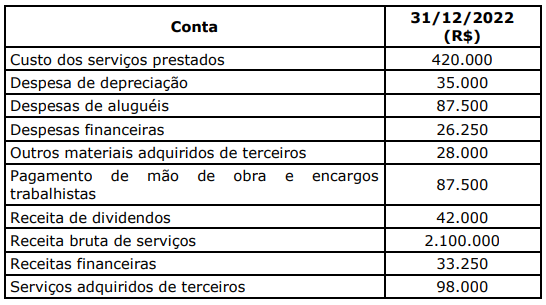

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.