Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Considere que os ativos e os passivos já estão a valores justos, e a empresa possui um capital realizado de $ 70 mil, único item do PL com valor. Nesse caso hipotético, com base exclusivamente nos números mencionados, recomenda-se que o investidor

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.

No balanço patrimonial, um imóvel adquirido por uma empresa industrial com o intuito de auferir receitas de aluguel deve ser classificado no ativo não circulante, no subgrupo investimentos.

O debt ratio da empresa Alfa Ltda. é inferior a 0,8.

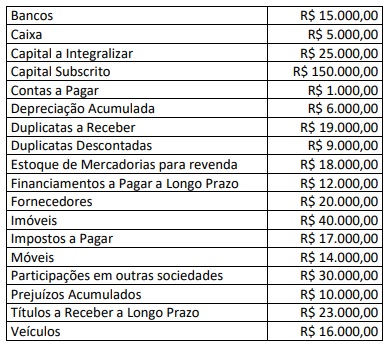

Determinada empresa apresentava o balancete abaixo:

- Caixa e equivalente $ 100,00

- Comissões ativas $ 120,00

- Produto para venda $ 650,00

- Capital Subscrito $ 2.000,00

- Duplicatas a pagar $ 1.800,00

- Tributos atrasados $ 500,00

- Equipamento $ 900,00

- Energia elétrica $ 450,00

- Reserva de Lucro $ 300,00

- Ações de Coligadas $ 600,00

- Ações em Tesouraria $ 200,00

- Financiamento $ 1.500,00

De acordo com as contas acima, a empresa terá:

• Ativo Circulante: R$50.000; • Passivo Circulante: R$40.000; • Ativo Realizável a Longo Prazo: R$32.000; • Investimentos: R$28.000; • Ativo Imobilizado: R$15.000; • Ativo Intangível: R$25.000; • Passivo não-circulante: R$20.000.

Em relação aos saldos apresentados, assinale a afirmativa correta.

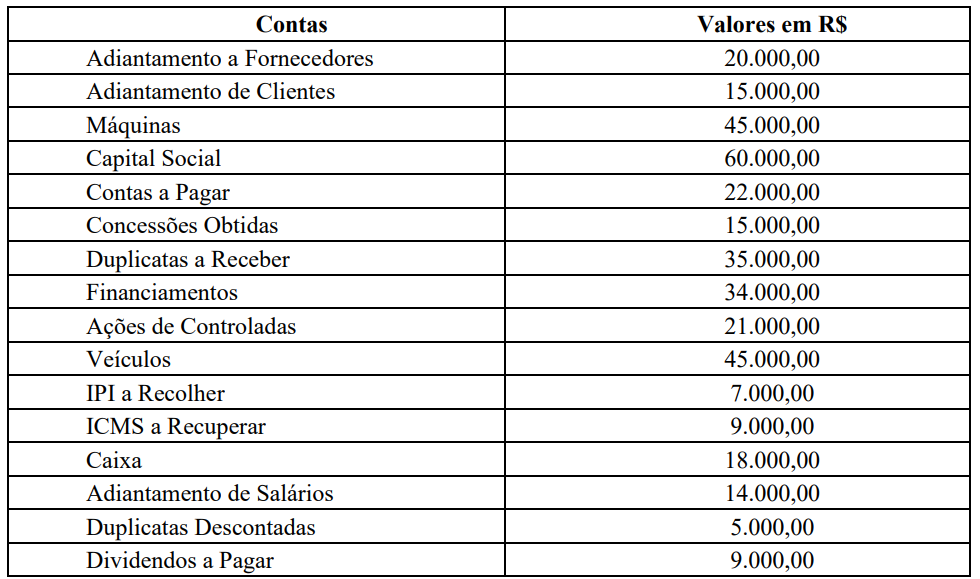

Dados os valores das contas contábeis abaixo, responda:

Qual o valor total das aplicações de recursos?

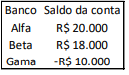

Assinale a opção que indica a contabilização da conta no banco Gama no balanço patrimonial da entidade.

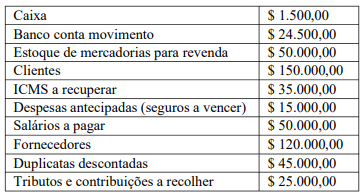

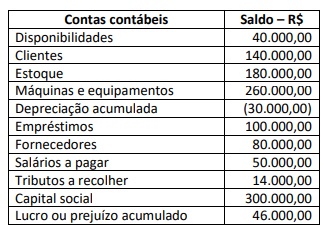

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

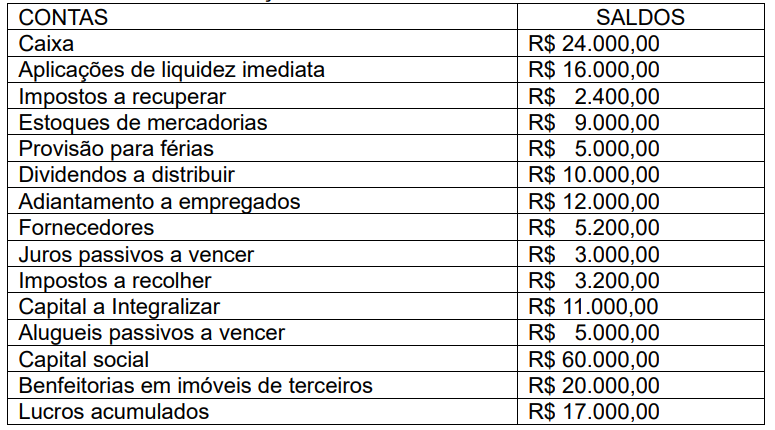

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em

31/12/2022:

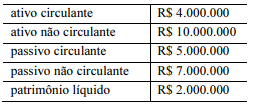

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Uma entidade deve ser proprietária de um recurso econômico para que possa reconhecê-lo como ativo no balanço patrimonial.

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

Disponível em: http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf. Acesso em: 23 jan. 2023.

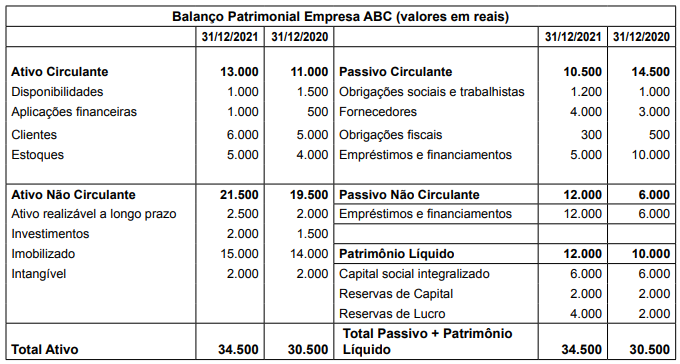

Analise os demonstrativos da empresa ABC abaixo relacionados e assinale a alternativa CORRETA.

Com base na análise feita, é CORRETO afirmar que

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

No balanço patrimonial, devem ser evidenciadas as contas de

ativos financeiros e de obrigações ligadas a ativos

disponíveis para venda que possuam saldo.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.