Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Q2758280

Contabilidade Geral

O índice de liquidez corrente mede a capacidade da empresa de saldar suas

obrigações de curto prazo. Assinale a alternativa que contém a fórmula referente a esse

índice:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345109

Contabilidade Geral

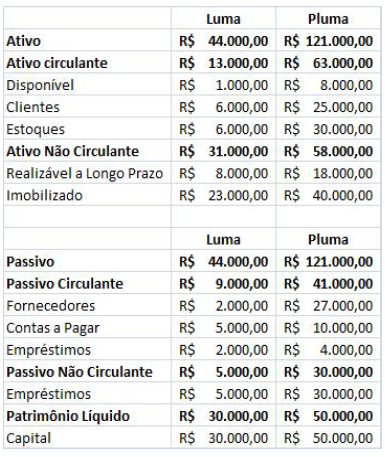

A empresa Luma quer investir na

empresa Pluma e em 31.12.2012 ambas possuíam a

seguinte situação patrimonial:

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517106

Contabilidade Geral

Sobre o balanço patrimonial, baseado em Marion e Iudícibus (2007), analise as

afirmativas a seguir.

I. Ativos são todos os bens e direitos de propriedade da empresa, que são avaliáveis em dinheiro e que representam benefícios presentes ou futuros para a empresa.

II. O grupo de contas do passivo evidencia toda obrigação (dívida) que a empresa tem com terceiros.

III. O patrimônio líquido evidencia recursos dos proprietários aplicados no empreendimento.

IV. Tanto o passivo quanto o patrimônio líquido são obrigações da empresa.

A partir da análise, conclui-se que estão CORRETAS.

I. Ativos são todos os bens e direitos de propriedade da empresa, que são avaliáveis em dinheiro e que representam benefícios presentes ou futuros para a empresa.

II. O grupo de contas do passivo evidencia toda obrigação (dívida) que a empresa tem com terceiros.

III. O patrimônio líquido evidencia recursos dos proprietários aplicados no empreendimento.

IV. Tanto o passivo quanto o patrimônio líquido são obrigações da empresa.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488338

Contabilidade Geral

A Cia. F apresentava os seguintes saldos em seu balancete de

31/12/2013:

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458292

Contabilidade Geral

Texto associado

Para responder à questão utilize o elenco de contas extraídos do Balanço Patrimonial da Cia. Harmonia.

Qual o valor do ativo circulante e do passivo circulante, respectivamente?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453154

Contabilidade Geral

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o valor das Disponibilidades da companhia, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453153

Contabilidade Geral

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

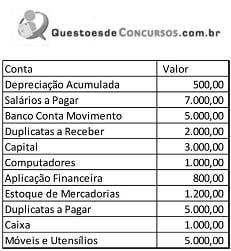

Q449239

Contabilidade Geral

Com base nos saldos das contas apresentados a seguir, determine o valor do Patrimônio da Empresa, sabendo que as vendas do período foram de R$ 15.000,00 com 20% de tributos indiretos.

(desconsidere os demais aspectos tributários da operação.)

(desconsidere os demais aspectos tributários da operação.)

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435388

Contabilidade Geral

Texto associado

A empresa Gama levantou o balanço em 31/12/2013, de acordo

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

A taxa considerada para a correção monetária do balanço foi de 5%.

Q424110

Contabilidade Geral

Dentre os demonstrativos e relatórios que as empresas brasileiras devem produzir, segundo o marco regulatório vigente, o balanço patrimonial se caracteriza como

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396811

Contabilidade Geral

A Companhia Acima, líder no setor de brinquedos, está em processo para adquirir o controle da empresa concorrente Aolado. A ideia da Companhia Acima é adquirir 100% das ações da empresa e retirar o mais rápido possível de circulação a marca “Aolado”. O valor da marca, registrado como um intangível no balanço da Aolado, é de R$ 550.000. Todavia, especialistas constataram que outras empresas do setor de brinquedos estariam dispostas a pagar R$ 2.500.000 pela marca “Aolado”, considerando-se esse, portanto, o valor justo para o referido ativo.

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

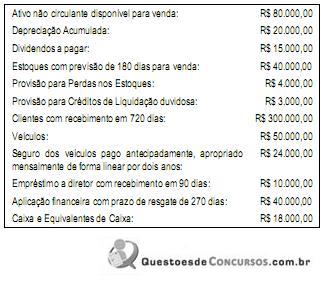

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

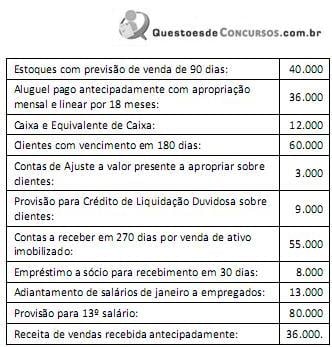

Q371299

Contabilidade Geral

Texto associado

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362878

Contabilidade Geral

Em 31/12/2013, o balancete da Cia. Rosa apresentava os seguintes saldos (em reais):

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Ano: 2013

Banca:

CETRO

Órgão:

Ministério das Cidades

Prova:

CETRO - 2013 - Ministério das Cidades - Técnico em Contabilidade |

Q2929414

Contabilidade Geral

Em relação à composição do Balanço Patrimonial, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

Ano: 2013

Banca:

CETRO

Órgão:

Ministério das Cidades

Prova:

CETRO - 2013 - Ministério das Cidades - Técnico em Contabilidade |

Q2929407

Contabilidade Geral

Considerando exclusivamente os valores abaixo, referentes a um Balanço Patrimonial, assinale a alternativa que apresenta o índice de liquidez seca.

Ano: 2013

Banca:

CETRO

Órgão:

Ministério das Cidades

Prova:

CETRO - 2013 - Ministério das Cidades - Técnico em Contabilidade |

Q2929396

Contabilidade Geral

Considere os valores da tabela abaixo, apresentados no Balanço Patrimonial de uma empresa.

Com base nesses dados, é correto afirmar que o total do passivo circulante é de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455459

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.