Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

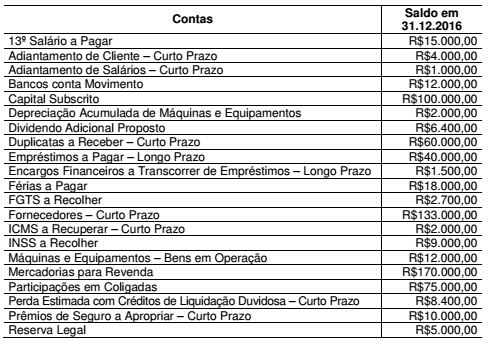

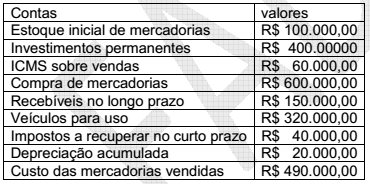

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo

é de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

Uma empresa apresentava, em 31/12/2016, os saldos a seguir.

▪ Clientes (60 dias): R$ 50.000;

▪ Contas a receber (180 dias): R$ 100.000;

▪ Fornecedores (540 dias): R$ 40.000;

▪ Aluguel pago antecipadamente, com apropriação linear e mensal por 24 meses: R$ 48.000;

▪ Estoques previstos para serem vendidos em 90 dias: R$ 120.000;

▪ Provisão para Perdas nos Estoques: R$ 20.000;

▪ Caixa e Equivalentes de Caixa: R$ 60.000;

▪ Empréstimo a sócio com vencimento em 60 dias: R$ 35.000;

▪ Venda para empresa controlada decorrente da atividade operacional da empresa (120 dias): R$ 70.000;

▪ Adiantamento de salários de janeiro a empregados: R$ 46.000;

▪ Provisão para 13º salário: R$ 92.000;

▪ Receita de vendas recebida antecipadamente: R$ 110.000.

▪ Computador utilizado na empresa: R$ 30.000;

▪ Depreciação acumulada do computador: R$ 6.000;

▪ Participação em outras empresas: R$ 60.000; e

▪ Fundo de investimento com resgate em 720 dias: R$ 88.000.

Com base somente nos dados acima, o Ativo Realizável a Longo Prazo, apresentado no Balanço Patrimonial da sociedade empresária, em 31/12/2016, era de

Em 31/12/2015, a Cia. Y possuía um prédio onde estava localizada a sua sede. O prédio estava avaliado em R$ 500.000.

Com a mudança de diretoria, a sociedade empresária decidiu construir uma nova sede, comprometendo-se com o plano de venda do prédio e iniciando as ações para localizar um comprador. O preço pedido pelo prédio foi de R$ 480.000.

Assinale a opção que indica onde deve ser evidenciado o prédio no balanço patrimonial da Cia. Y, em 31/12/2016.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

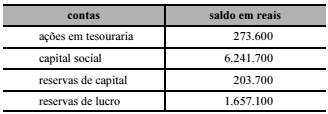

Situação hipotética: Determinada empresa apresentou as seguintes contas ao fim de determinado exercício.

Assertiva: Nessa situação, o valor do patrimônio líquido

a ser apresentado no balanço patrimonial será superior a

R$ 8 milhões.

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

Tabela 3A1AAA

Ao analisar a equação patrimonial de uma empresa, um técnico em contabilidade constatou que o valor total do passivo correspondia ao dobro do valor do patrimônio líquido.

Nessa situação hipotética,

A Fábrica Bahiana de Bicicletas apresentou, no último ano, os seguintes saldos nas contas de Ativo, de Passivo e de Patrimônio Líquido.

Considerando que os saldos estejam conciliados e auditados, os

saldos do Ativo, do Passivo e do Patrimônio Líquido serão, respectivamente,

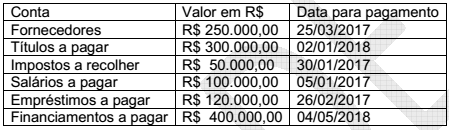

Determinada empresa, cujo ciclo operacional é de 12 meses, apresentou, em 31/12/2016, em sua carteira de contas a pagar, os seguintes valores:

Com os dados, é correto afirmar que, no balanço patrimonial de 31/12/2016, a empresa identificou um

Dos registros contábeis de uma empresa comercial, foram extraídas as seguintes contas e valores em 31/12/2016:

Com os dados, é correto afirmar que, em 31/12/2016, os valores totais do ativo circulante e do ativo não

circulante importaram, respectivamente, em

A empresa Mania de Comer Ltda. fechou seu Balancete do ano 2016 da seguinte forma:

- Capital Social R$ 20.000,00.

- Duplicatas a receber: R$ 4.000,00.

- Salários a pagar: R$ 2.500,00.

- Energia Elétrica: R$ 800,00

- Dinheiro em caixa: R$ 6.000,00.

- Fornecedores: R$ 5.500,00.

- Propaganda: R$ 600,00.

- Aluguel: R$ 5.000,00.

- Aplicação Financeira: R$ 2.000,00.

- Imposto a pagar: R$ 3.000,00.

- Salários: R$ 5.000,00.

- Promissórias a pagar: R$ 2.500,00.

- Financiamentos a pagar curto prazo: R$ 5.000,00.

- Financiamentos a pagar longo prazo: R$ 15.000,00.

Analisando o balancete apresentado do ano de 2016, em quanto ficou o Passivo Circulante e as Despesas da empresa Mania de Comer Ltda., respectivamente:

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

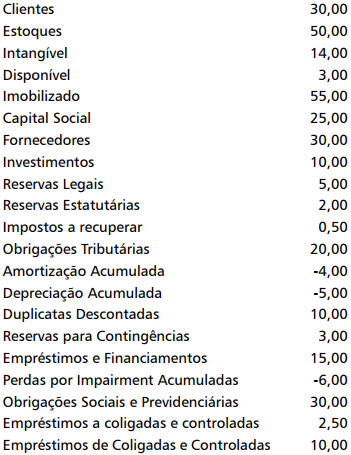

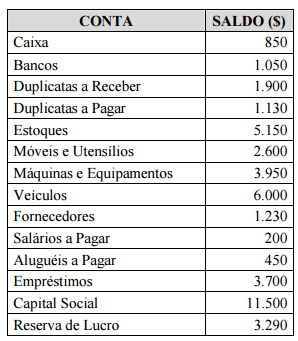

Os saldos na tabela apresentada foram extraídos de um

Balanço Patrimonial. Com base nesses saldos, assinale a

alternativa correta.

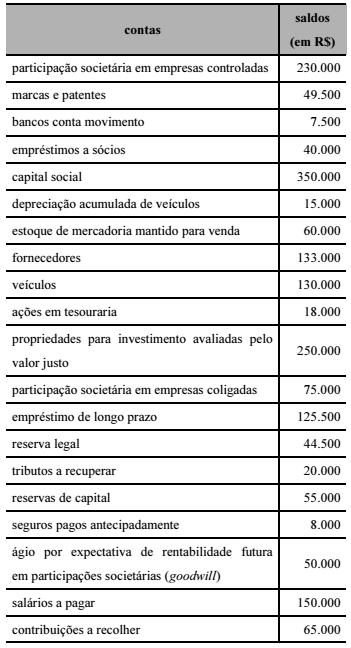

Considerando que a tabela precedente mostra as contas que

compõem o balanço patrimonial de determinada sociedade

empresarial, assinale a opção correta.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados (CPC 26 R1). Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

I. Ativos.

II. Passivos.

III. Patrimônio Líquido.

IV. Receitas e Despesas, incluindo Ganhos e Perdas.

V. Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

VI. Fluxos de Caixa.

VII. Notas Explicativas

Assinale a alternativa correta: