Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Em relação aos itens que integram o grupo patrimonial ativo de uma entidade, julgue o próximo item.

Os itens que integram as disponibilidades de uma entidade são compostos por caixa, equivalentes de caixa e créditos a receber de clientes de curtíssimo prazo.

Em relação aos itens que integram o grupo patrimonial ativo de uma entidade, julgue o próximo item.

Um imóvel adquirido por uma empresa para valorização deve, após seu registro inicial, ser mantido contabilizado pelo seu valor justo ou pelo seu custo, nesse caso sujeito a depreciação, se aplicável.

Julgue o próximo item, a respeito das demonstrações contábeis da entidade fechada de previdência complementar (EFPC), considerando o disposto na Instrução PREVIC n.º 31/2020.

Na estrutura do balanço patrimonial consolidado elaborado pela EFPC, o ativo realizável desdobra-se nos seguintes grupamentos de contas: gestão previdencial, gestão administrativa e investimentos.

Ainda sobre o registro de transações pelo sistema contábil das entidades em geral, julgue o item que se segue.

Devem ser registrados contabilmente como despesas os gastos decorrentes da realização de testes destinados a verificar se o ativo imobilizado recém-adquirido está funcionando corretamente, e se o seu desempenho técnico e físico permite a sua utilização na produção de bens ou serviços.

Em relação às demonstrações contábeis, julgue o item a seguir, segundo a normatização contábil brasileira.

A ordem e o formato de apresentação das contas no balanço patrimonial obedecem ao estabelecido na legislação pertinente, independentemente da normatização contábil vigente.

• Ativo Circulante: R$ 500.000.

• Ativo Não Circulante: R$ 1.200.000.

• Passivo Circulante: R$ 300.000.

• Passivo Não Circulante: R$ 700.000.

• Receita Bruta de Vendas: R$ 1.500.000.

• Deduções da Receita Bruta: R$ 200.000.

• Custo dos Produtos Vendidos: R$ 600.000.

• Despesas Operacionais: R$ 300.000.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor do Patrimônio Líquido e o Resultado do Exercício dessa empresa, respectivamente.

Em relação ao balanço patrimonial e à demonstração de resultado do exercício (DRE), julgue o item a seguir.

A conta ajuste de avaliação patrimonial é uma conta do passivo não circulante que abriga a valorização ou desvalorização de alguns itens patrimoniais.

Em relação ao balanço patrimonial e à demonstração de resultado do exercício (DRE), julgue o item a seguir.

Obrigações sobre as quais a entidade detenha o direito unilateral de prorrogação para além do final do próximo exercício social devem ser inscritas no passivo não circulante.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

No balanço patrimonial da empresa, a conta ações em tesouraria é classificada no ativo circulante.

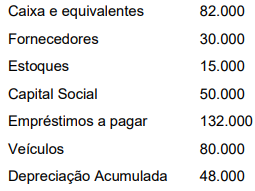

Com base no rol de contas precedente e em seus respectivos saldos, cujos valores estão em reais, julgue o próximo item.

Os saldos credores somam R$ 82 mil.

Com base no rol de contas precedente e em seus respectivos saldos, cujos valores estão em reais, julgue o próximo item.

Os saldos devedores somam R$ 89 mil.

Com base no rol de contas precedente e em seus respectivos saldos, cujos valores estão em reais, julgue o próximo item.

No rol de contas apresentado, existem sete contas de natureza devedora e cinco contas de natureza credora.

Com base no rol de contas precedente e em seus respectivos saldos, cujos valores estão em reais, julgue o próximo item.

No rol de contas apresentado, há duas contas credoras que não pertencem ao passivo exigível.

• Disponibilidades: ..............................................R$ 200.000; • Capital Social: ...................................................R$ 150.000; • Reserva de capital: .............................................R$ 35.000; • Reserva de Lucros: .............................................R$ 15.000.

Em 02/01/2024, ela adquiriu, pela primeira vez, ações de emissão própria, conforme previsto na Lei nº 6.404/76 e modificações, por R$ 20.000.

Em 01/06/2024, a sociedade empresária vendeu todas essas ações por R$ 18.000. Na data, os custos de transação foram de R$ 1.500.

A transação de compra e venda gerou, nas demonstrações contábeis semestrais, de 30/06/2023, o seguinte efeito:

Em 31/12/2024, ela atuou como arrendadora e realizou um arrendamento operacional de um prédio de quatro andares a uma escola em um contrato de dois anos. O prédio estava avaliado no Balanço Patrimonial da sociedade empresária por R$ 800.000.

O aluguel mensal era de R$ 10.000. O primeiro andar da escola era destinado à secretaria e a atendimentos e o restante era destinado às aulas.

Assinale a opção que indica a classificação do prédio no Balanço Patrimonial da sociedade empresária em 31/12/2024:

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.

Com base nessas informações, qual o valor do ativo circulante?

Com base nos dados acima, assinale a alternativa correta que apresenta, respectivamente, o valor do ativo não circulante (ANC), do passivo circulante (PC) e do patrimônio líquido (PL).