Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

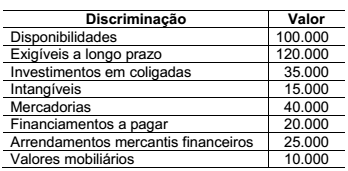

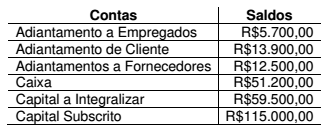

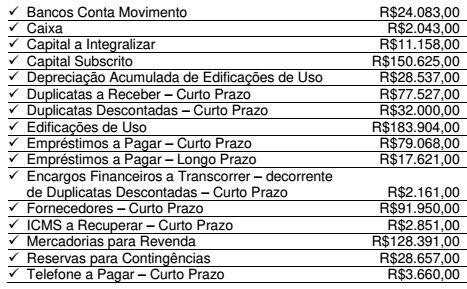

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Quando a apresentação do balanço patrimonial baseada na

liquidez proporcionar informação confiável e mais relevante,

a entidade deverá apresentar seus grupos de contas de forma

sequenciada, sem separá-los em circulante e não circulante.

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

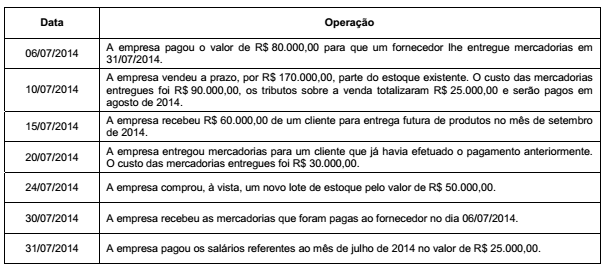

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

Julgue os itens a seguir, relativos à elaboração e apresentação de relatórios contábeis diversos.

I O conjunto completo de demonstrações contábeis das entidades comerciais deve ser elaborado de acordo com o regime de competência.

II As demonstrações contábeis das entidades devem ser apresentadas ao menos anualmente e de forma comparativa.

III Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Assinale a opção correta.

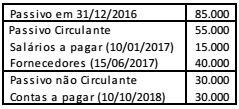

Em 31/12/2016, o passivo da Cia. K apresentava a seguinte composição:

Na sociedade empresária, em 2017, aconteceram os seguintes fatos:

• Um funcionário entrou na justiça contra a empresa pedindo R$ 10.000 por horas extras não pagas. O caso deve ser julgado em março de 2018. Os advogados da empresa consideram as chances de perda possíveis.

• Um dos sócios da empresa concede um empréstimo para a própria empresa no valor de R$ 20.000, para pagamento em 05/06/2018.

• A despesa de salários de dezembro, a ser paga em 05/01/2018, é de R$ 18.000.

Além disso, todos os prazos de pagamento foram cumpridos pela empresa.

Assinale a opção que indica, em 31/12/2017, o valor do passivo

circulante da Cia. K.

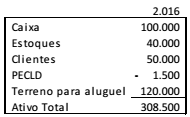

Em 31/12/2016, a Cia. X apresentava os seguintes ativos em seu balanço patrimonial:

Na data, o estoque era composto por 100 unidades do produto P, sendo que cada unidade era vendida por R$ 450. Além disso, o terreno era avaliado ao valor justo, enquanto seu custo era de R$ 100.000.

Na elaboração do balanço patrimonial da Cia X, em 31/12/2017, verificou-se que

• a conta-caixa não havia considerado uma receita à vista em 2016 no valor de R$ 25.000;

• o produto P estava sendo vendido por R$ 380;

• a previsão para as perdas estimadas em créditos de liquidação duvidosa era de 5%;

• o valor justo do terreno era de R$ 130.000;

• o terreno passou a ser avaliado ao custo.

Assinale a opção que indica o valor do ativo total em 31/12/2017,

em comparação ao de 31/12/2016, de acordo com o

Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro.

Considerando-se o Balanço abaixo da Cia. Prestadora de Serviços Ágil Ltda.:

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?

Considerando o balanço comparativo (20x5 e 20x6) da Cia. Maricá Ltda., indique qual a única operação ocorrida entre os períodos.

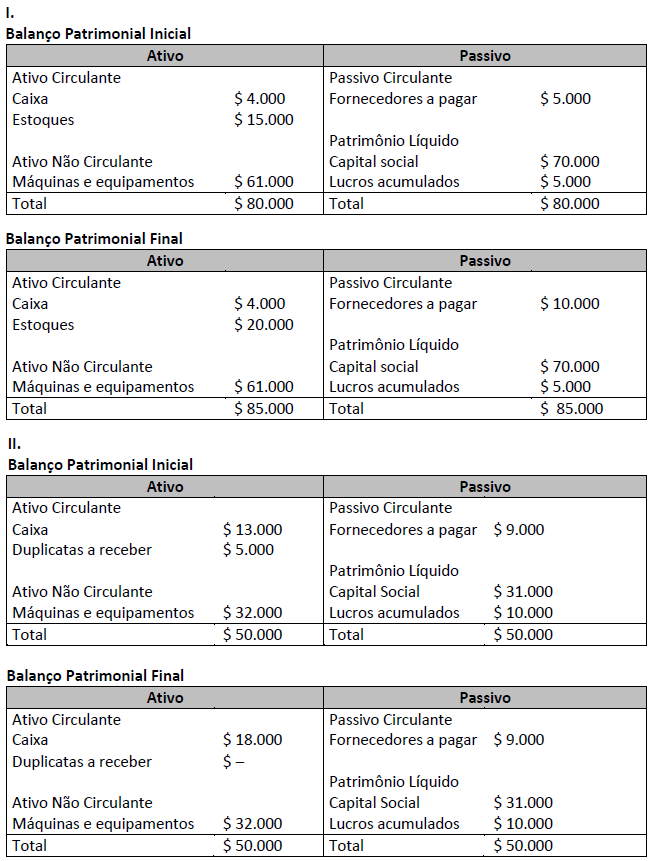

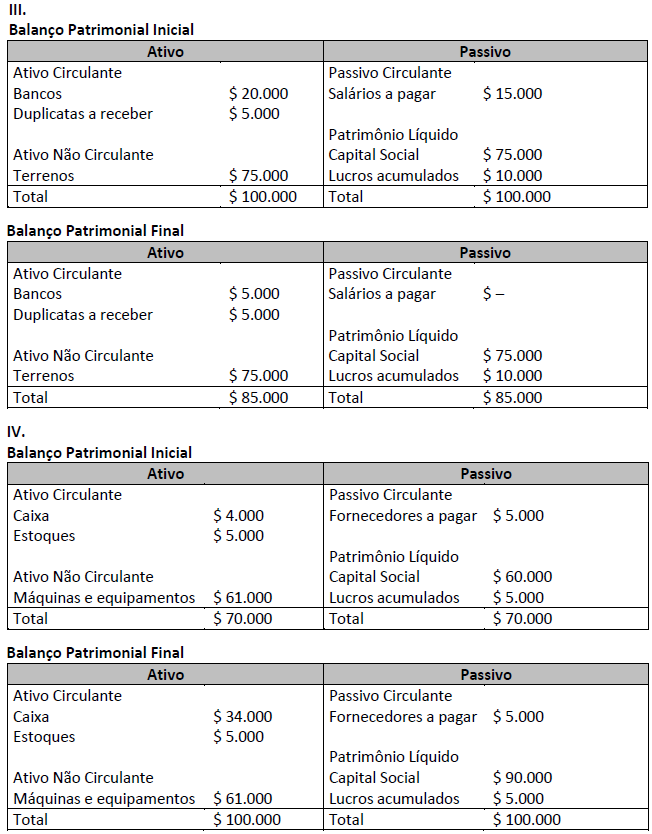

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de:

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

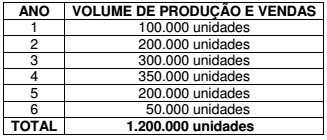

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO

afirmar que: