Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Em 30/07/2017, uma entidade pagou aluguel antecipado por três anos, a partir de agosto de 2017, no valor total de R$ 144.000.

Assinale a opção que indica a contabilização da despesa antecipada com aluguel no Balanço Patrimonial da entidade, em 31/12/2017.

Em 31/12/2017, uma entidade que atua no ramo de construção apresentava os seguintes saldos em seu balanço patrimonial, referentes a duplicatas a receber no ativo realizável a longo prazo.

• Clientes: R$ 100.000;

• Perdas estimadas com crédito de liquidação duvidosa de clientes: R$ 5.000;

• Ajuste a valor presente do saldo a receber de clientes: R$ 8.000;

• Faturamento para entrega futura: R$ 10.000;

• Transações operacionais com empresa controlada: R$ 40.000;

• Serviços executados a faturar: R$ 30.000.

Assinale a opção que indica o saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade, em seu balanço patrimonial de 31/12/2017.

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

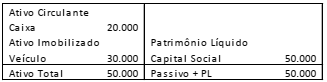

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo

no balanço patrimonial da entidade.

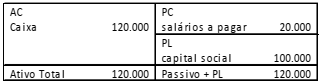

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da

sociedade empresária, em 31/01/2018, assinale a opção correta.

Uma entidade apresentava, em 31/12/2017, o seguinte balanço patrimonial:

Em janeiro de 2018, aconteceram os seguintes fatos:

• Compra de estoque por R$ 100.000, sendo metade à vista e metade para pagamento em 15/01/2019;

• Compra de móveis para o escritório por R$ 40.000, para pagamento em 10/12/2018;

• Contração de empréstimo com sócio da entidade no valor de R$30.000, para pagamento em 01/06/2018;

• Reconhecimento de despesas gerais no valor de R$6.000, que serão pagas no mês seguinte.

Assinale a opção que indica o valor do passivo circulante da

entidade, em 31/01/2018:

Julgue o item que se segue, relativo a plano de negócios.

Uma projeção de balanço patrimonial e de fluxo de caixa

constitui elemento fundamental para avaliar a viabilidade de

um negócio.

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

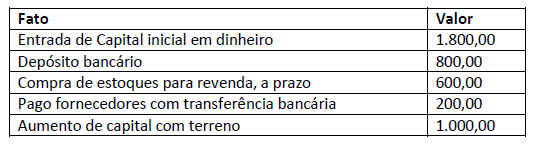

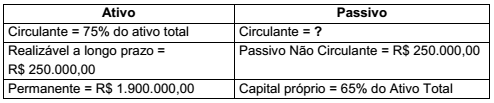

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

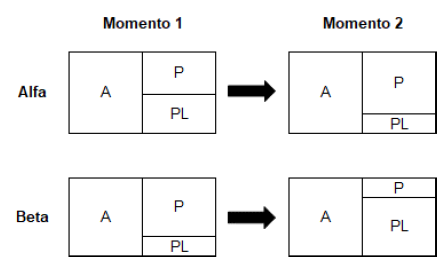

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Fábio J. C. Leal Costa. Introdução à administração de materiais em sistemas informatizados.

No que diz respeito ao aspecto contábil da classificação de materiais, julgue os itens subsequentes.

I Materiais em estoque fazem referência aos materiais estocados pela organização, são destinados à produção ou revenda, compõem o ativo circulante e podem ser classificados em três tipos: matéria-prima; material para revenda; e material para consumo. II Materiais imobilizados são itens pertencentes ao ativo imobilizado (patrimônio) nos quais são armazenados, tendo aplicação já definida. Seu gerenciamento e seu controle são feitos de forma distinta da dos demais materiais. III Materiais mobilizáveis são itens pertencentes ao ativo mobilizado (renda) e destinados para o pagamento de fornecedores e da mão de obra que trabalha na organização do estoque.

Assinale a alternativa correta.

Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Considerando-se os dados acima, o valor do Passivo Circulante dessa sociedade

é:

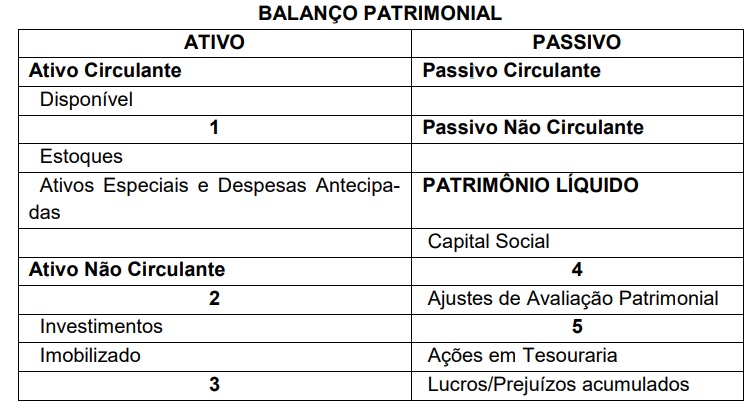

Os elementos que preenchem corretamente os espaços numerados são:

Julgue o item a seguir, relativo ao patrimônio das entidades.

Quando o passivo é igual ao ativo subtraído do patrimônio

líquido, sendo todos maiores que zero, tem-se a situação

patrimonial conhecida como positiva, ativa ou superavitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que

possua obrigações que totalizem R$ 5 milhões estará em uma

situação líquida que pode ser definida como ativo a descoberto

ou deficitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Situação líquida e patrimônio líquido são expressões

sinônimas, mas a primeira é mais adequada para expressar o

estado patrimonial da entidade, enquanto a segunda é de

utilização obrigatória no balanço patrimonial.