Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Gastos legais para preparação do contrato de compra do prédio .......................................................... R$ 126.000,00 Gastos com reforma para adequação ao uso da ABC S/A ..................................................................... R$ 350.000,00 Gastos com aquisição de seguro do prédio (período de 1 ano) ............................................................. R$ 120.000,00 Gastos com salário da equipe de controle de acesso ao prédio ............................................................. R$ 150.000,00

O novo ativo imobilizado da ABC deve ser reconhecido em seu balanço patrimonial pelo valor de, em reais,

Segundo valores obtidos no balanço patrimonial de 31 de dezembro de 2018, o índice de liquidez corrente de uma companhia foi de 1,5. O passivo circulante dessa companhia, no mesmo balanço, correspondeu a 40% do passivo total. O ativo circulante da empresa somou R$ 300.000,00 e o ativo não circulante foi de 350.000,00.

Com base nesse caso hipotético, é correto afirmar que o valor do patrimônio líquido no mesmo balanço patrimonial foi de

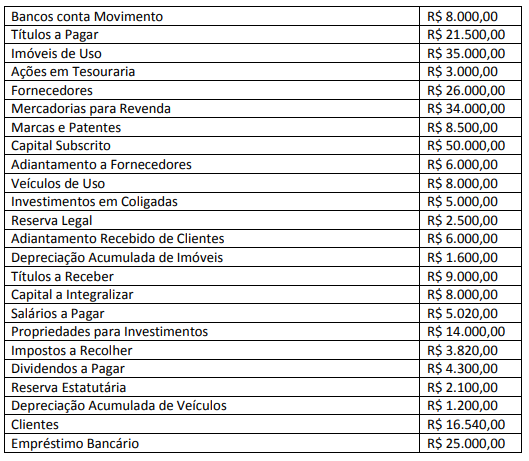

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

Acerca das noções básicas de contabilidade, julgue o item.

Na situação líquida negativa, a soma dos direitos, das obrigações e do patrimônio líquido é maior que a soma dos bens.

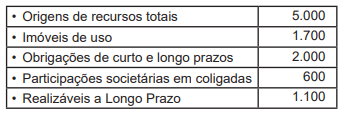

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

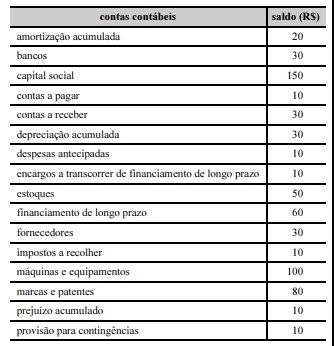

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do patrimônio líquido é maior que o valor do ativo não

circulante.

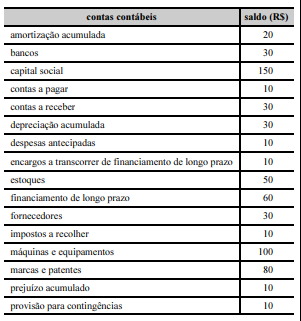

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O saldo líquido do financiamento é menor que o valor das

disponibilidades.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor presente líquido do financiamento é igual a R$ 50.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O total do ativo não circulante é igual a R$ 130

Com base no Pronunciamento Conceitual Básico (R1) — Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro — do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

A forma legal é o elemento determinante para se concluir que

uma obrigação se enquadra ou não na definição de passivo.

Durante o mês de dezembro de 2018 a Cia. Polônia realizou as seguintes transações:

I. Compra à vista de máquina destinada à produção.

II. Pagamento à vista para ter o direito de uso de determinada marca por 8 anos.

III. Compra à vista de máquinas destinadas à revenda.

IV. Pagamento de adiantamento a fornecedor para que este entregue mercadorias para a empresa em fevereiro de 2019.

Na divulgação do seu Balanço Patrimonial, em 31/12/2018, a Cia. Polônia classificou as transações I, II, III e IV, respectivamente, como ativo