Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerando que o passivo seja uma obrigação presente que existe como resultado de eventos passados em um contrato de prestação de serviços com terceiros, a empresa terá de quitar a obrigação, mesmo que o serviço não tenha sido prestado.

Determinado ativo mantido com o propósito de ser negociado só será classificado no ativo circulante se puder ser realizado até doze meses após a data das demonstrações financeiras.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

O quociente ativo permanente (exigível a longo prazo +

patrimônio líquido) indica a proporção dos recursos da

empresa que está comprometida com imobilizações.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

Os juros lançados como Despesas Antecipadas

correspondem aos valores deduzidos dos empréstimos

concedidos pela empresa e creditados pelo líquido ao

devedor.

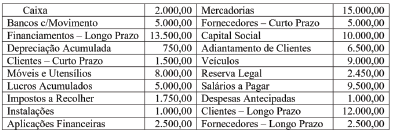

Com esses dados, pode-se afirmar que o montante correspondente aos débitos de funcionamento evidenciados na demonstração era igual a:

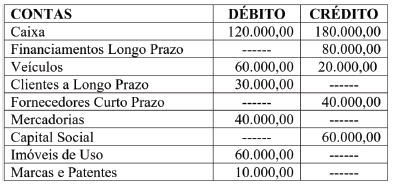

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

I A conta capital a integralizar apresentou um saldo na ordem de R$ 72.000,00. II A conta capital subscrito apresentou um saldo na ordem de R$ 480.000,00. III O saldo credor da conta capital a integralizar apresentou uma movimentação no valor de R$ 408.000,00. IV O veículo foi registrado, na contabilidade, pelo valor de R$ 57.600,00. V A conta caixa foi impactada na ordem de R$ 32.640,00.

Assinale a alternativa correta.

Assinale a alternativa correta.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em

31 de dezembro de 2020.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Caixa e estoques são elementos patrimoniais cujas contas

apresentam saldos de natureza credora.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida

da empresa alcançou o montante de R$ 230.000.

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

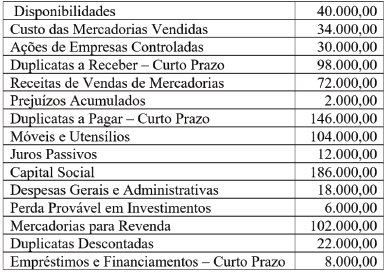

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

Quanto ao passivo exigível e seus componentes, julgue o item subsequente.

A classificação de um passivo de financiamento de longo

prazo como circulante ou não circulante pode depender,

além dos prazos de vencimento, da situação de adimplência

ou inadimplência da obrigação.

Quanto ao passivo exigível e seus componentes, julgue o item subsequente.

Uma obrigação presente da entidade, gerada por eventos

passados e para a qual será necessário o sacrifício de item

capaz de trazer benefícios econômicos para a entidade,

deve ser registrada no passivo circulante se e somente se for

provável que seja liquidada durante o ciclo operacional

normal da entidade ou no prazo de doze meses após

o fechamento do balanço patrimonial.