Questões de Concurso

Comentadas sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 85 questões

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

O balanço patrimonial consolidado apresentado por uma empresa controladora que tenha, por exemplo, 70% de participação acionária da empresa investida, deve apresentar, separadamente, as participações de não controladores, dentro do patrimônio líquido.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Considerando a situação acima, assinale a opção INCORRETA.

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.

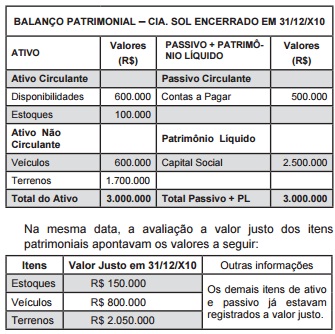

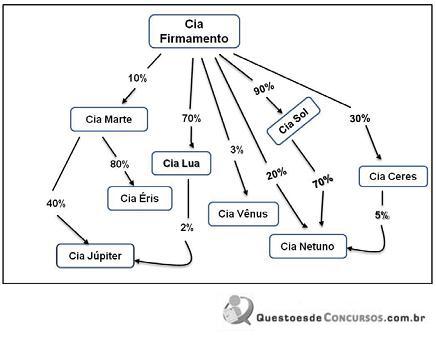

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

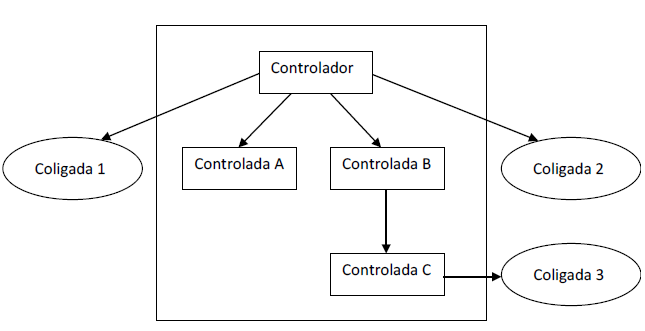

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?