Questões de Concurso

Comentadas sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 76 questões

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

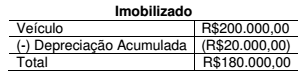

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

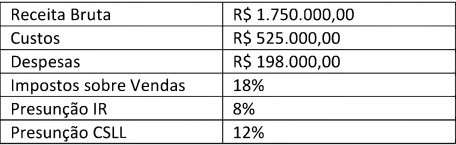

Determine o valor do IR e CSLL para uma empresa tributada pelo Lucro Presumido, considerando as alíquotas e regras básicas determinadas pela lei para esses tributos e tendo como base as seguintes informações de um trimestre:

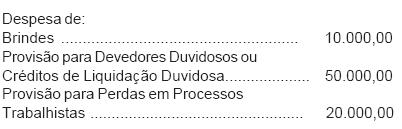

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

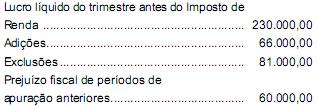

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

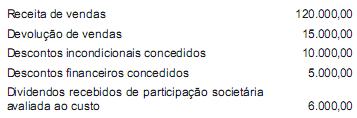

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação do prejuízo fiscal permitido pela legislação tributária, será, em R$,