Questões de Concurso

Comentadas sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 183 questões

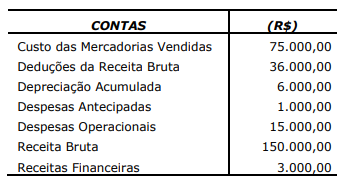

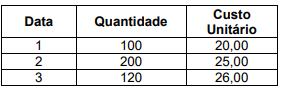

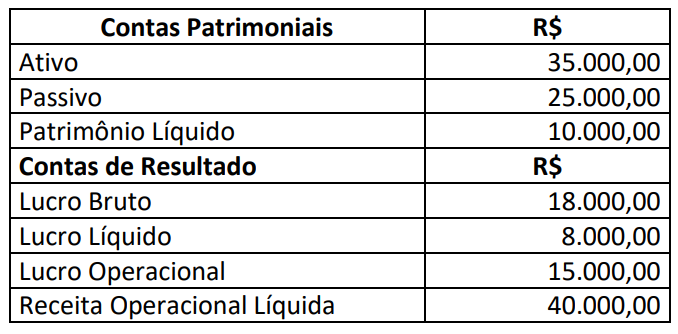

Com base nos valores da tabela, assinale a alternativa que apresenta o Lucro Bruto que consta na Demonstração do Resultado do Exercício.

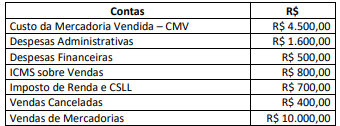

Considerando somente as informações apresentadas, a Demonstração do Resultado evidenciará um lucro líquido de

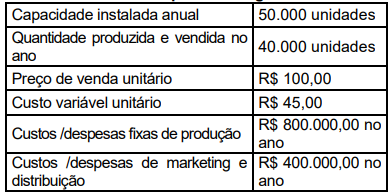

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Considerando somente as informações apresentadas, a alavancagem financeira de 2022 corresponde a, aproximadamente:

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

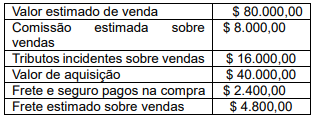

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

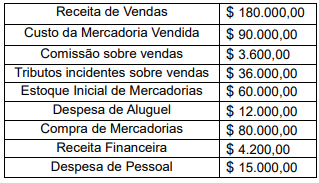

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

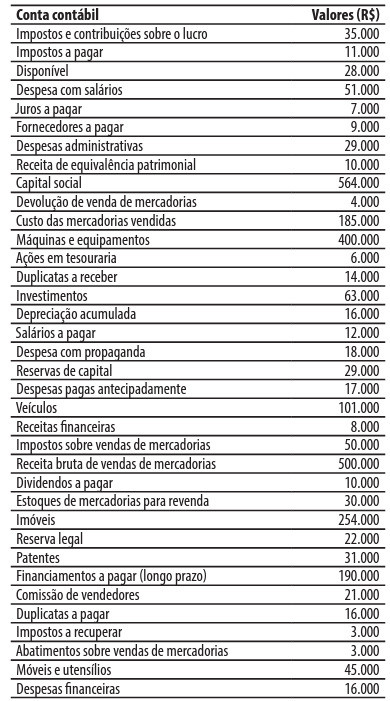

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Acerca da contabilidade geral, julgue o item.

Suponha‑se que os valores a seguir são relativos a operações com mercadorias (valores em R$ 1.000):

– Vendas: 2.500;

– IPI s/faturamento: 500;

– ICMS s/vendas: 750;

– Vendas canceladas: 100; – Descontos comerciais s/vendas: 250;

– Descontos financeiros s/vendas: 300;

– Comissões s/vendas: 250; e – CMV: 1.200.

Com base nessa situação hipotética, é correto afirmar

que o lucro bruto corresponde a R$ 450.000.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A distribuição de dividendos intermediários pagos

semestralmente tem como limite o lucro líquido apurado

após a destinação das reservas.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A companhia poderá deixar de destinar parcela do lucro

líquido para constituir a reserva legal quando o saldo desta

corresponder a mais de 30% do capital social.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação do lucro líquido do exercício deve ser

registrada nas demonstrações financeiras antes de sua

aprovação pela assembleia geral.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Na elaboração da demonstração dos fluxos de caixa pelo

método indireto, as companhias abertas devem, entre outros

ajustes, eliminar os efeitos da depreciação e do resultado da

equivalência patrimonial sobre o lucro líquido ou prejuízo do

período para fins de determinação do valor do fluxo de caixa

líquido advindo das atividades operacionais.

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

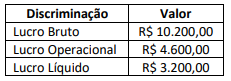

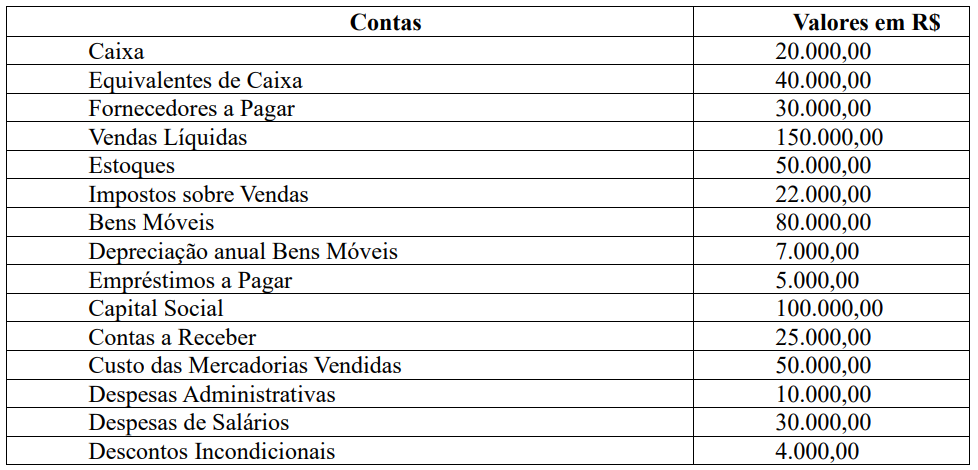

Considerando somente os dados apresentados, podemos afirmar que:

A empresa Central de Vendas Alfa, apresentou em seu balancete de verificação em 31/12/20X2 as seguintes contas:

O lucro líquido do exercício 20X2 foi de: