Questões de Concurso

Sobre joint venture (empreendimento controlado em conjunto) em contabilidade geral

Foram encontradas 35 questões

Duas entidades que constituam uma joint venture com parcelas iguais de patrimônio devem reconhecer os resultados do empreendimento, na consolidação proporcional, necessariamente em proporções iguais.

I. À formação de empreendimentos controlados em conjunto (joint ventures), sujeitos ao disposto na NBC TG 19 – Negócios em Conjunto.

II. À combinações de entidades ou negócios, sob controle comum.

III. À aquisição de ativos que não constituem um negócio nos termos desta norma (NBC TG 15).

Assinale abaixo a opção correta:

O termo joint venture refere-se à associação estratégica de duas ou mais empresas cujo objetivo é atuar em um novo mercado mediante o desenvolvimento de um projeto único. Na esfera pública, o joint venture ocorre por meio das parcerias entre entidades públicas e privadas, buscando aperfeiçoar a atuação do Estado.

De acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

O fato de o investidor ser organização de capital de risco

(como fundos de private equity e de venture capital), fundo

mútuo, truste ou entidade similar não constitui argumento

suficiente para excluir da consolidação uma controlada.

No aspecto societário, esse tipo de aliança estratégica é chamada de

Nesse caso, a estratégia formulada envolve

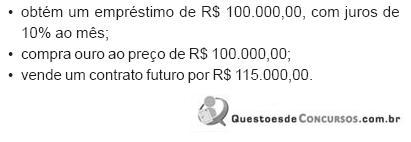

Esse investidor não possui os recursos necessários para operar, mas não tem nenhuma dificuldade em obter crédito. Assim, realiza os movimentos apresentados a seguir.

No momento atual:

Passados 30 dias, o investidor entrega o ouro ao operador e paga o empréstimo.

Baseado nessas informações, o resultado apurado nessa operação de derivativos, exclusivamente, foi

Julgue o item a seguir.

Quando são vendidos ativos do joint venture para o venturer,

este não reconhecerá sua parcela nos lucros da joint venture

decorrente dessa transação até que o ativo seja revendido a

terceiros.

A respeito dos critérios de consolidação das demonstrações contábeis, julgue o item a seguir.

Considere que a controladora A detém 60 % do capital da

controlada B; o investimento, avaliado com base na

equivalência patrimonial, corresponde a R$ 420.000,00; os

patrimônios líquidos de A e de B são de R$ 1.000.000,00

e R$ 700.000,00, respectivamente. Na hipótese de

consolidação dos balanços de A e de B, a parcela

remanescente do patrimônio líquido de B ficará reduzida a

R$ 280.000,00.