Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.257 questões

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

I. É um bem controlado pela entidade.

II. É um bem resultado de eventos passados.

III. Do bem se espera que resultem benefícios econômicos futuros para a entidade.

IV. Do bem se espera que resultem desembolsos de caixa.

Está(ão) CERTO(S) o(s) item(ns):

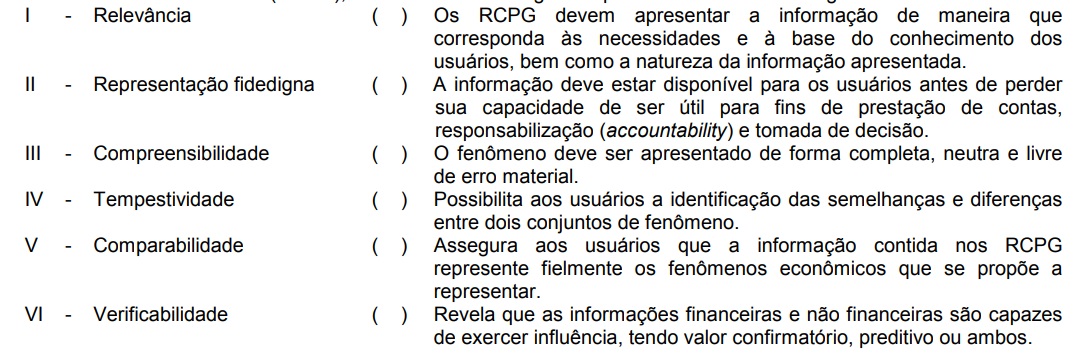

I - O Princípio da competência determina quando as alterações no ativo ou no passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do Princípio da oportunidade. II - O Princípio da prudência impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade. III - A observância do Princípio da continuidade é indispensável à correta aplicação do Princípio da competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado.

De acordo com as afirmativas acima, assinale a alternativa correta:

Na mensuração de passivos, uma das bases de mensuração adotada é o custo histórico, que se constitui em valor de saída não observável nem específico para uma entidade.

I - Demonstrações contábeis elaboradas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas, tais como: decidir quando comprar, manter ou vender instrumentos patrimoniais, avaliar a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas; Avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios; Avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade; Determinar políticas tributárias, determinar a distribuição de lucros e dividendos, elaborar e usar estatísticas da renda nacional, ou regulamentar as atividades das entidades. II - O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação (reporting entity) que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito. III - Informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levar em consideração, ou já tiver tomado ciência de sua existência por outras fontes.

Ante ao exposto, assinale a alternativa CORRETA:

É comum, por parte das empresas, a utilização de ativos ou recursos remunerados de terceiros com o objetivo de aumentar o lucro.

Esta prática é conhecida como:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, sobre posição patrimonial e financeira (4.4; 4.5; 4.8 e 4.9), aprovada pela Resolução CFC 1.374/2011, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F).

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se exijam lucros econômicos que podem ser convertidos em moeda.

III. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. Passivo é uma obrigação presente da entidade, derivada de eventos passados e presentes que devem ser liquidados em moeda corrente, cujos efeitos patrimoniais foram permutativos.

A sequência CORRETA é:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, sobre o relatório contábil-financeiro de propósito geral (OB2 e OB3), aprovada pela Resolução CFC 1.374/2011, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada de decisão ligada ao fornecimento de recursos para a entidade.

II. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos.

III. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações gerenciais acerca do conjunto de entidade que reporta essa informação a credores e devedores.

IV. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a quaisquer transações independentemente do retorno esperado.

Está(ão) CERTO(S) o(s) item(ns).

Identifique as afirmativas abaixo que estão em acordo com a NBC TG ESTRUTURA CONCEITUAL.

1. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) […].

2. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos, […].

3. Para avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futuros, investidores existentes e em potencial, credores por empréstimo e outros credores necessitam de informação acerca de recursos da entidade, reivindicações contra a entidade, e o quão eficiente e efetivamente a administração da entidade e seu conselho de administração têm cumprido com suas responsabilidades no uso dos recursos da entidade.

4. Muitos investidores, credores por empréstimo e outros credores, existentes e em potencial, não podem requerer que as entidades que reportam a informação prestem a eles diretamente as informações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários secundários para quem relatórios contábil-financeiros de propósito geral são direcionados.

5. Relatórios contábil-financeiros de propósito geral são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem a informação sobre o valor da entidade para investidores, credores por empréstimo e outros credores, existentes e em potencial.

Assinale a alternativa que indica todas as afirmativas corretas.