Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.257 questões

A associação correta é

I. Ativo é um recurso financeiro passado, controlado pela entidade como resultado de eventos futuros. II. Passivo é uma obrigação passada da entidade de transferir um recurso financeiro como resultado de eventos futuros. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. IV. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. V. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Estão corretas apenas as afirmativas

A estrutura conceitual para relatório financeiro tanto descreve o objetivo quanto os conceitos para a elaboração do relatório financeiro para fins gerais. Acerca desse assunto, julgue o próximo item.

A utilidade da informação divulgada no relatório financeiro

está diretamente relacionada à relevância e à fidedignidade

daquilo que elas pretendem representar. Assim, quanto

mais compreensível for a informação divulgada, mais útil ela

será ao usuário interessado.

Ao considerar a nova perspectiva do conservadorismo contábil, as decisões dos gestores devem fundamentar-se nas informações que geram valor confirmatório. Desse modo, a relevância das informações financeiras não se vincula a informações que tenham valor preditivo.

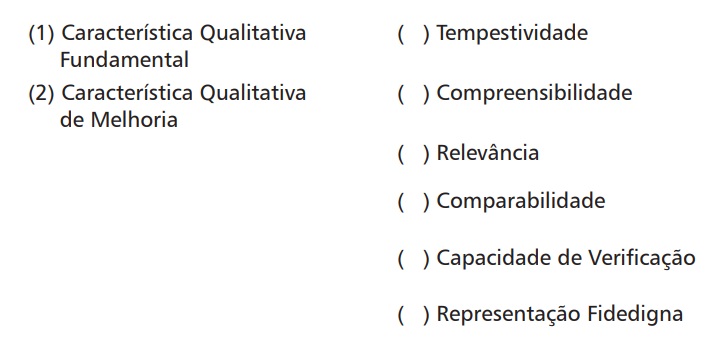

1. Comparabilidade 2. Capacidade de verificação 3. Tempestividade 4. Compreensibilidade

( ) permite aos usuários identificar e compreender similaridades e diferenças entre itens. ( ) implica em classificar, caracterizar e apresentar informações de modo claro e conciso. ( ) significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. ( ) ajuda a garantir aos usuários que as informações representem de forma fidedigna os fenômenos econômicos que pretendem representar

Assinale a opção que apresenta, segundo a ordem apresentada, a relação correta.

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

( ) As características qualitativas fundamentais são relevância e representação fidedigna. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, todavia, informações financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a essência dos fenômenos que pretendem representar. ( ) Comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item analisado. A comparação exige apenas um item. ( ) Capacidade de verificação significa que diferentes observadores bem informados e independentes podem chegar ao consenso, embora não a acordo necessariamente completo. ( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é. ( ) Compreensibilidade corresponde a apresentação de informações claras e concisas, sendo assim, excluir informações sobre esses fenômenos dos relatórios financeiros pode tornar mais fácil a compreensão das informações contidas nesses relatórios financeiros no momento integral da análise. Contudo, esses relatórios seriam completos e, portanto, possivelmente compreensível.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

A representação neutra não é enfatizada ou deixa de ser enfatizada. Informações neutras não significam informações sem nenhum propósito ou sem nenhuma influência sobre o comportamento.

Com base na Resolução CFC n.º

1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC

de 21/11/2019, julgue o item.

A materialidade de uma informação contábil é a capacidade de ela influenciar decisivamente a decisão do usuário. Relevância é a importância relativa que caracteriza sua omissão, distorção ou obscuridade.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Para atender às necessidades muitas vezes conflitantes dos usuários primários individuais, desenvolvem‐se normas que satisfaçam ao maior número dos principais usuários, o que permite incluir informações adicionais específicas para determinados grupos.