Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.257 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397015

Contabilidade Geral

Conforme o item 4.63 da NBC TG ESTRUTURA CONCEITUAL, a participação residual

nos ativos da entidade após a dedução de todos os seus passivos define:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388210

Contabilidade Geral

Considerando a estrutura conceitual básica da contabilidade,

assinale a opção em que são apresentadas características

qualitativas que melhoram a utilidade da informação relevante e

representada com fidedignidade.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386592

Contabilidade Geral

Atualmente, a corrente majoritária de pensadores da área de

contabilidade a conceitua como

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382125

Contabilidade Geral

Analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F).

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380558

Contabilidade Geral

Considerando os tipos de livros contábeis e suas

especificidades, identifique quais das seguintes afirmações são

verdadeiras ou falsas:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

Ano: 2024

Banca:

INQC

Órgão:

CPTrans de Petrópolis - RJ

Prova:

INQC - 2024 - CPTrans de Petrópolis - RJ - Técnico de Contabilidade |

Q2369636

Contabilidade Geral

As demonstrações contábeis são normalmente

elaboradas com base na suposição de que a entidade

que reporta está em continuidade operacional e

continuará em operação no futuro previsível. Assim,

presume-se que a entidade não tem a intenção nem a

necessidade de entrar em liquidação ou deixar de

negociar. A opção que apresenta a premissa de uma

célula viva em constante operação é denominada:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364246

Contabilidade Geral

Com relação às características qualitativas de informações financeiras úteis previstas no CPC 00 R2 — Estrutura Conceitual para Relatório Financeiro —, assinale a opção correta.

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350081

Contabilidade Geral

Em relação às demonstrações contábeis, são características

qualitativas de melhoria da informação contábil a

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348951

Contabilidade Geral

As demonstrações contábeis elaboradas dentro do que prescreve

a Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil- Financeiro, de acordo com o Pronunciamento Conceitual

Básico (R1), satisfazem as necessidades comuns da maioria dos

seus usuários, uma vez que quase todos utilizam essas

demonstrações contábeis para a tomada de decisões econômicas.

Tais tomadas de decisões incluem as a seguir listadas, à exceção de uma. Assinale-a.

Tais tomadas de decisões incluem as a seguir listadas, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Técnico em Contabilidade |

Q3215802

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis (CPC) emitiu o Pronunciamento Técnico CPC 00

(R2), cujo título é “Estrutura Conceitual Para Relatório Financeiro”. No Capítulo 6 desse

Pronunciamento, que trata da temática de Mensuração, são apresentados alguns conceitos

relevantes de valor. Analise os conceitos apresentados abaixo.

I. Valor justo é o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado, na data de mensuração.

II. Valor em uso é o valor presente dos fluxos de caixa, ou outros benefícios econômicos, os quais a entidade espera obter do uso de ativo e de sua alienação final.

III. Valor de cumprimento é o valor futuro do caixa, ou de outros recursos econômicos, os quais a entidade espera ser obrigada a transferir para cumprir a obrigação.

IV. Valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos de caixa, e em outros fatores refletidos nesses valores atuais. Diferentemente do custo histórico, o valor atual de ativo ou passivo resulta, mesmo em parte, do preço da transação ou outro evento que deu origem ao ativo ou passivo.

Estão corretos os conceitos presentes nos itens

I. Valor justo é o preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado, na data de mensuração.

II. Valor em uso é o valor presente dos fluxos de caixa, ou outros benefícios econômicos, os quais a entidade espera obter do uso de ativo e de sua alienação final.

III. Valor de cumprimento é o valor futuro do caixa, ou de outros recursos econômicos, os quais a entidade espera ser obrigada a transferir para cumprir a obrigação.

IV. Valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos de caixa, e em outros fatores refletidos nesses valores atuais. Diferentemente do custo histórico, o valor atual de ativo ou passivo resulta, mesmo em parte, do preço da transação ou outro evento que deu origem ao ativo ou passivo.

Estão corretos os conceitos presentes nos itens

Q2626164

Contabilidade Geral

De acordo com o Pronunciamento Conceitual Básico – CPC 00, o objetivo do relatório financeiro é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Essas decisões envolvem decisões sobre:

Ano: 2023

Banca:

Instituto Referência

Órgão:

SEROPREVI - RJ

Prova:

Instituto Referência - 2023 - SEROPREVI - RJ - Analista de Controle Interno |

Q2460913

Contabilidade Geral

A contabilidade, enquanto ciência social que estuda o

Patrimônio das Entidades, se baseia em princípios que se

aplicam a ela em toda a sua extensão. Nesse contexto, é

CORRETO afirmar ser o princípio da contabilidade que

reconhece o Patrimônio como objeto da Contabilidade e

afirma a autonomia patrimonial, a necessidade da

diferenciação de um Patrimônio particular no universo dos

patrimônios existentes, independentemente de pertencer a

uma pessoa, um conjunto de pessoas, uma sociedade ou

instituição de qualquer natureza ou finalidade, com ou sem

fins lucrativos:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381833

Contabilidade Geral

No que diz respeito aos princípios

contábeis, podemos afirmar:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381832

Contabilidade Geral

Leia as afirmativas abaixo e marque

V para verdadeiro e F para falso:

Podemos afirmar que por conta do

princípio do registro pelo valor original:

( ) A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

( ) A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

( ) O valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando da saída deste.

( ) O uso da moeda do País na tradução do valor dos componentes patrimoniais não constitui imperativo de homogeneização quantitativa dos mesmos.

Assinale a alternativa que contém a sequência correta:

( ) A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

( ) A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

( ) O valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando da saída deste.

( ) O uso da moeda do País na tradução do valor dos componentes patrimoniais não constitui imperativo de homogeneização quantitativa dos mesmos.

Assinale a alternativa que contém a sequência correta:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381831

Contabilidade Geral

Acerca dos princípios de

contabilidade, leia o excerto abaixo:

“O princípio da ___________reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima:

“O princípio da ___________reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338608

Contabilidade Geral

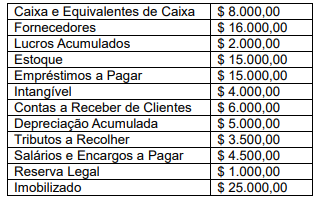

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338594

Contabilidade Geral

Sobre o objetivo, a utilidade e as

limitações do relatório financeiro para fins

gerais descritos na NBC TG Estrutura

Conceitual, analise se são verdadeiras (V) ou

falsas (F) as afirmativas abaixo:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338590

Contabilidade Geral

As demonstrações contábeis devem

fornecer informações sobre transações e

outros eventos observados de determinado

ponto de vista definido pela NBC TG Estrutura

Conceitual. Dessa forma, o ponto de vista que

orienta o fornecimento de informações deve ser

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338589

Contabilidade Geral

De acordo com a NBC TG Estrutura

Conceitual, as informações sobre possíveis

transações futuras e outros possíveis eventos

futuros (informações prospectivas) são

incluídas nas demonstrações contábeis se

atenderem a determinados critérios.

Sobre esse assunto, identifique a opção INCORRETA.

Sobre esse assunto, identifique a opção INCORRETA.

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338588

Contabilidade Geral

A NBC TG − Estrutura Conceitual afirma

que “para ajudar os usuários das

demonstrações contábeis a identificarem e

avaliarem mudanças e tendências, as

demonstrações contábeis também fornecem

informações comparativas”. Para a realização

dessa comparação, as demonstrações

contáveis estabelecem qual deve ser o período

dessa comparação.

O(s) período(s) estabelecido(s) na citada norma é(são):

O(s) período(s) estabelecido(s) na citada norma é(são):