Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

Assinale a alternativa correta.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A terceira fórmula de lançamento contábil, também denominada fórmula complexa, requer a utilização de uma conta devedora e duas ou mais contas credoras para o registro de um evento contábil.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

No livro Razão devem ser apresentados os saldos das contas

representativas dos elementos patrimoniais de uma entidade.

Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente.

Considerando essa situação hipotética, julgue o item seguinte.

Na contabilidade da empresa Beta, o adiantamento efetuado

pelo cliente representa, ao mesmo tempo, uma origem de

recursos, com registro a crédito de uma conta do passivo

circulante, e uma aplicação de recursos, com registro a débito

de uma conta do ativo circulante.

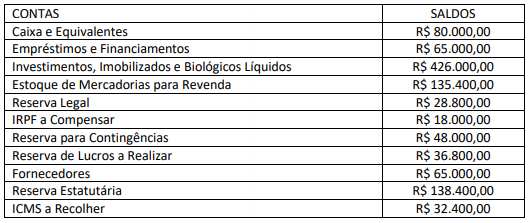

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Assinale a alternativa que apresenta corretamente o registro contábil inicial dessa operação na entidade comercial, em R$.

Assinale a alternativa que apresenta corretamente o registro contábil dessa transação econômica em 02.01.20X0, em R$,

• adquiriu mercadorias a prazo no valor de R$ 800.000,00. • comprou móveis e utensílios no valor de R$ 500.000,00, sendo 40% desse valor pago à vista e o restante financiado em doze meses. • aplicou 60% do numerário que restou em um Certificado de Depósito Bancário para resgate em 180 dias.

No final do mês, ao elaborar o balancete da companhia, o contador constatou que o

• Aquisição de um equipamento para o ativo imobilizado pelo valor hipotético de R$ 7.000.000,00. O pagamento desse ativo foi: • 40% à vista; • 60% em 36 parcelas mensais consecutivas, sem juros. • Recebimento de 70% de um valor total de R$ 700.000,00 que se encontrava atrasado de um cliente. • Pagamento de uma duplicata de um fornecedor no valor de R$ 500.000,00.

Considerando apenas as operações contábeis descritas, é possível afirmar que