Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109898

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, julgue os itens que se seguem.

Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras, emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109313

Contabilidade Geral

Acerca dos livros obrigatórios ou facultativos comuns às empresas, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94466

Contabilidade Geral

Texto associado

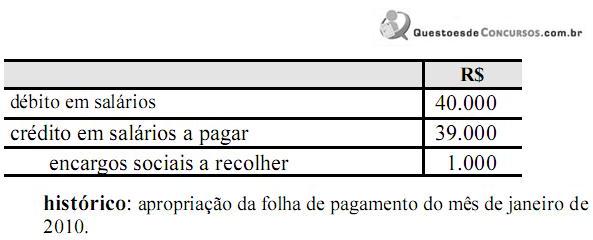

Cada um dos itens a seguir apresenta uma partida dobrada efetuada

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

Salvador, 31 de dezembro de 2009

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94464

Contabilidade Geral

Texto associado

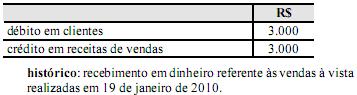

Cada um dos itens a seguir apresenta uma partida dobrada efetuada

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

Salvador, 20 de janeiro de 2010

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94444

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Uma floricultura recebeu uma fatura da companhia de águas referente ao consumo do mês de dezembro de 2009, com vencimento para os primeiros dias de 2010. Nessa situação, a fatura recebida deve ser contabilizada com uma partida dobrada cujo débito deve ser feito em uma conta de despesa e o crédito, em uma conta do passivo circulante no exercício de 2010.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80722

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Para corrigir-se o saldo contábil do livro razão do banco B, foi feito um débito no valor de R$ 1.000,00 e um crédito no valor de R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80721

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Antes das devidas correções, o saldo bancário mantido no banco A estava menor que o saldo contábil do livro razão do banco A em R$ 1.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80720

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A diferença entre o saldo bancário do livro razão do banco C e o saldo bancário mantido no banco C, antes das devidas correções, era igual a R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80719

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

ajuste de obrigação com fornecedor no exterior, em moeda diferente da moeda do balanço, decorrente de compra a prazo de imobilizado em fase de instalação

débito em: variação cambial (resultado)

crédito em: fornecedores

débito em: variação cambial (resultado)

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80718

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

compra a prazo de matérias-primas por empresa industrial

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80717

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

venda de máquina (imobilizado) com prejuízo débito em: Caixa

depreciação acumulada

outros resultados operacionais

crédito em: máquinas

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80712

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

No final de 2010, o saldo contabilizado pela empresa em despesas antecipadas de aluguel deverá ser superior a R$ 4.800,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80711

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

Durante 2010, a despesa de aluguel da garagem deverá ser, no mínimo, igual a R$ 36.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80705

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa adquiriu estoques no valor de R$ 200.000,00, gerando uma obrigação a ser liquidada em 60 dias. Segundo acordo entre a empresa e o fornecedor, a liquidação antecipada da obrigação, com o pagamento realizado 30 dias após a aquisição dos estoques, resultará em um desconto financeiro no valor de R$ 2.000,00. Nessa situação, se o comprador liquidar a obrigação antecipadamente, o vendedor terá de contabilizar como despesa financeira o valor do desconto concedido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80703

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma empresa adquiriu um imobilizado no valor de R$ 200.000,00, pagou ao fornecedor 20% à vista e o restante, em 4 parcelas anuais de R$ 48.000,00. Nessa situação, desconsiderando-se a segregação entre circulante e não circulante e aceitando-se uma taxa anual de juros de 20% a.a., na contabilização da compra, deverá ser feito um débito no valor de R$ 40.000,00 na conta juros a transcorrer.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68881

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68880

Contabilidade Geral

O Novo Código Civil que estabelece ao empresário e à sociedade empresária a obrigação de seguir um sistema de contabilidade com base na escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante, e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

Identifique as formalidades intrínsecas:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40098

Contabilidade Geral

Gera lançamento contábil em conta de resultados

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40093

Contabilidade Geral

Ao contabilizar os dividendos distribuídos por controladas, a controladora debita Caixa/Contas a Receber e credita