Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 348 questões

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

O desconto mencionado no fato I, nos termos da legislação vigente, tem, obrigatoriamente, de ser registrado. A contabilização do referido fato será da forma a seguir.

D – Duplicatas a receber – R$ 6.000

C – Descontos incondicionais concedidos – R$ 250

C –Vendas de mercadorias – R$ 5.750

Julgue o item a seguir, a respeito de escrituração.

No caso de operações que sejam realizadas fora da sede do

estabelecimento, é admitida a escrituração resumida no livro

diário, por totais relativos ao período máximo de 60 dias,

desde que sejam conservados os documentos que permitam

verificação posterior.

Julgue o item a seguir, a respeito de escrituração.

No lançamento contábil, é permitido o uso de código de

histórico padronizado, desde que esteja baseado em tabela

auxiliar que contenha os códigos e respectivos textos padrão.

Julgue o item a seguir, a respeito de escrituração.

O lançamento é a técnica utilizada para se processar a

escrituração. No caso dos livros caixa e de contas a pagar, os

eventos são registrados por meio de lançamentos contábeis que

seguem o método das partidas simples.

Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma.

As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas.

Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

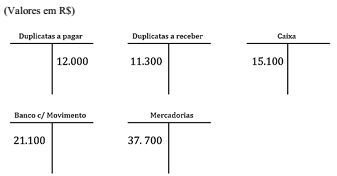

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1. Pagamento de duplicata com cheque no valor de R$ 1.500.

2. Recebimento de duplicata em dinheiro no valor de R$ 900.

3. Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos

das contas, a conta que apresenta o saldo correto é a seguinte:

A respeito do regime de competência e dos livros contábeis, julgue os itens a seguir.

I No regime de competência, as receitas são reconhecidas quando são ganhas, mesmo que não recebidas.

II No lançamento em livro diário, devem-se descrever o título e o saldo da conta.

III No livro razão, o confronto dos créditos e dos débitos denomina-se saldo.

IV De acordo com o regime de competência, as receitas e as despesas são consideradas em função dos recebimentos ou dos pagamentos.

Estão certos apenas os itens

Em 01/10/2017, uma sociedade empresária adquiriu R$ 20.00 em estoque, com prazo de 14 meses.

Na análise da transação foi verificada a existência de encargos financeiros embutidos de R$ 2.000.

Assinale a opção que indica os lançamentos contábeis corretos gerados pela transação.

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Julgue os seguintes itens, relativos à contabilização de operações contábeis diversas.

I Os descontos incondicionais obtidos nas compras de mercadorias, quando a empresa opta por registrá-los, são contabilizados a débito de uma conta representativa dos referidos descontos e a crédito da conta mercadorias.

II O lançamento contábil composto por um débito na conta matérias-primas, outro débito na conta Imposto sobre Produtos Industrializados (IPI) a recuperar e um crédito na conta bancos é representativo do fato contábil compra de matéria-prima, à vista, com incidência do IPI.

III O registro contábil de uma compra cujo pagamento seja efetuado em longo prazo, em diversas parcelas, com juros embutidos nas referidas parcelas, implica um crédito em uma conta representativa das despesas financeiras a apropriar.

IV O lançamento contábil composto por um débito na conta salários a pagar e um crédito na conta contribuições de previdência a recolher é utilizado para registrar a contribuição previdenciária retida dos empregados.

Estão certos apenas os itens

Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000.

Nessa situação, o efeito do registro contábil no ato da contratação foi um(a)

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Considere-se que tenha sido contraído um empréstimo, em moeda estrangeira, de US$ 1,000.00, em 30.06.X6, quando a taxa cambial era de R$ 3,50/US$ 1.00, à taxa de juros de 5%, calculada e paga sobre o saldo devedor semestral. Em 31 de dezembro, com a taxa cambial a R$ 3,00/US$ 1.00, a empresa deverá lançar

D – Empréstimos em moeda estrangeira 500,00

C – Variação cambial 500,00

e

D – Despesas de juros 150,00

C – Bancos – Conta Movimento 150,00.

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará: