Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 301 questões

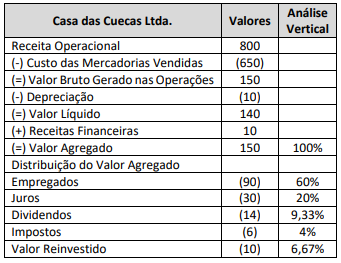

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

São registrados como caixa e seus equivalentes os aumentos nos benefícios econômicos durante o período contábil, na forma de ingresso de recursos financeiros.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

A respeito dos procedimentos estabelecidos pela legislação societária e pelo Comitê de Pronunciamentos Contábeis (CPC) em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração dos fluxos de caixa, os saldos bancários

a descoberto originários de empréstimos obtidos por meio

de cheques especiais ou contas correntes garantidas, cuja

liquidação costuma ocorrer em curto espaço de tempo,

devem compor o saldo de caixa e equivalentes de caixa.

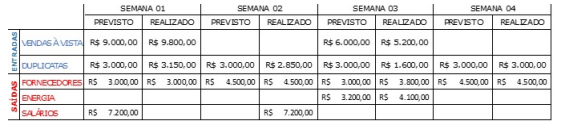

De acordo com as informações apresentadas, analise as assertivas abaixo:

I. Os valores de Vendas previstos na Semana 01 excederam R$ 950. II. A Conta de Luz não excedeu o valor previsto. III. Houve um desembolso não previsto na Semana 03 no total de R$ 800. IV. A Empresa atrasou o pagamento de seus funcionários.

Quais estão corretas?

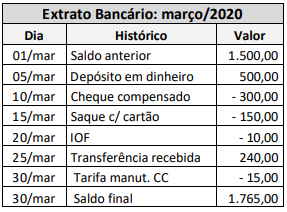

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

− Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes. − Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria. − Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda. − Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários. − Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era utilizada na produção. − Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não incluindo juros). − Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., a qual passou a ser uma coligada. − Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social.

Com base nas informações acima, na Demonstração dos Fluxos de Caixa do ano de 2018, o Fluxo de Caixa das Atividades de Investimento e o Fluxo de Caixa das Atividades de Financiamento, gerados ou consumidos pela Cia. e decorrentes exclusivamente do registro destas transações, foram, respectivamente, em reais,

Utilizando-se apenas os dados fornecidos, é correto afirmar que o fluxo de caixa operacional da companhia, no exercício, gerou recursos, em R$, no valor de

Reais Lucro líquido do exercício 56.000,00 Depreciação e amortização 3.200,00 Resultado negativo da equivalência patrimonial 9.000,00 Perdas estimadas nos estoques 10.400,00 Redução com as contas a receber de clientes 8.600,00 Redução com os estoques 24.000,00 Aumento com outras contas a receber (4.600,00) Redução de fornecedores (14.200,00) Aumento de obrigações trabalhistas 4.600,00 Aumento de impostos e contribuições a recolher 10.600,00 Redução de outras contas a pagar (5.400,00) Aquisições de investimentos (25.000,00) Aquisições de imobilizado (44.200,00) Financiamentos pagos (15.600,00) Financiamentos obtidos 19.000,00

Acerca de administração financeira, julgue o item seguinte.

Para captar recursos, uma empresa pode vender títulos de

dívida e ações a investidores, o que resulta em fluxos de caixa

do mercado financeiro para a empresa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

No fluxo de caixa pelo método indireto, o fluxo de caixa

operacional deve ser estimado partindo-se do lucro líquido

contábil, adicionando a depreciação e demais despesas que não

impactam o caixa e subtraindo a receita de equivalência

patrimonial e outras receitas que não adicionam caixa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

De acordo com a norma geral para elaboração da

demonstração dos fluxos de caixa pelo método indireto,

aumentos no ativo circulante diminuem o caixa; reduções

geram caixa; aumentos do passivo circulante evitam a saída de

mais dinheiro; e reduções significam que o pagamento foi

efetuado.

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração dos fluxos de caixa (DFC) pode ser dividida

em atividades operacionais, de investimento e de

financiamento. Saldo negativo nas atividades operacionais

significa que a empresa teve prejuízo contábil no período.

A respeito das demonstrações contábeis, julgue o item que se segue.

A partir da análise da demonstração dos fluxos de caixa,

o usuário da informação toma conhecimento de como

a entidade financia suas atividades, descritas através dos

fluxos operacional, de investimento e de financiamento.