Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 301 questões

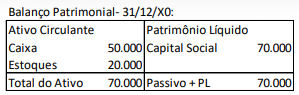

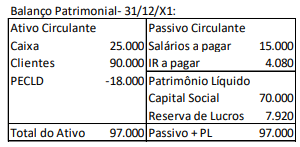

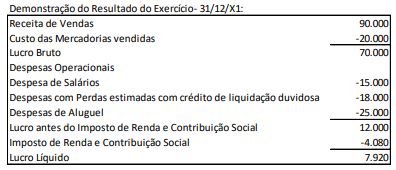

Já a Demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional. III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000. IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Considerando exclusivamente as informações apresentadas, o Fluxo de Caixa das Atividades Operacionais e o Resultado da Variação de Caixa e Equivalentes de Caixa evidenciarão, respectivamente:

Sobre o fluxo de caixa, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. O fluxo de caixa financeiro reflete o capital circulante líquido. II. O fluxo de caixa operacional reflete os pagamentos de impostos, financiamentos, gastos de capital e variações no capital de giro. III. O fluxo de caixa livre refere ao caixa que a empresa pode distribuir livremente aos credores e aos acionistas desde que haja investimentos em novos ativos imobilizados.

As afirmativas são, respectivamente,

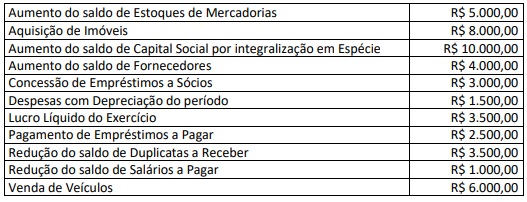

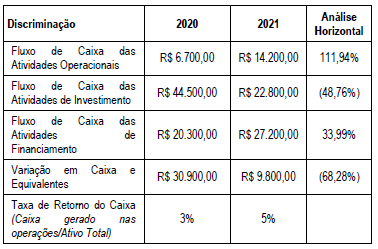

Uma empresa apresentou ao final de 2021 as seguintes informações extraídas da Demonstração dos Fluxos de Caixa:

Considerando somente as informações apresentadas, analise as

afirmativas a seguir:

Obs.: valores e percentuais arredondados para duas casas decimais

I. O fluxo de caixa da empresa foi maior em 2020 como resultado essencialmente das atividades operacionais.

II. As atividades operacionais e de financiamento são as origens principais de recursos da empresa.

III. A atividade operacional é suficiente para manutenção dos negócios da empresa.

IV. Em 2021, a Taxa de Retorno do Caixa indica um período médio de 20 anos para converter o Ativo em Caixa.

É correto o que se afirma em

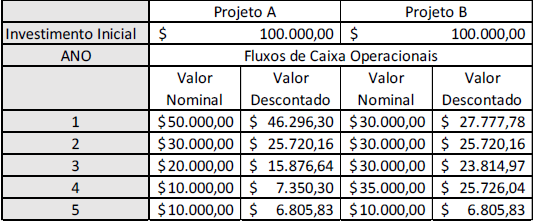

Após o período de 5 anos, os dois projetos não gerarão fluxo de caixa adicional.

Frente aos dados apresentados acima, é correto afirmar que

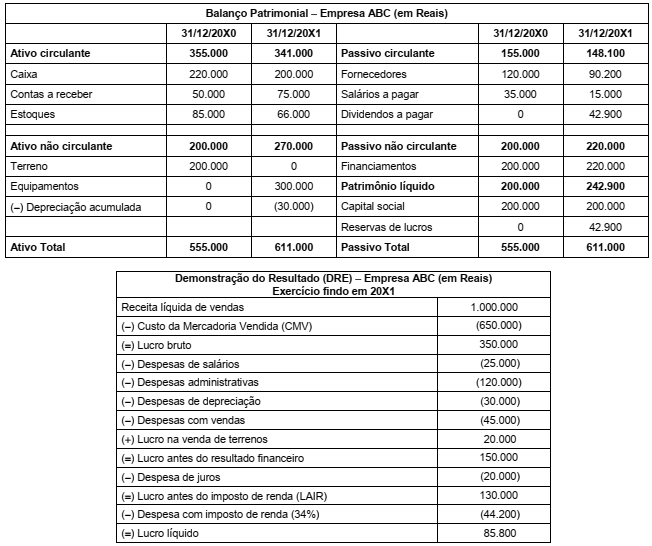

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

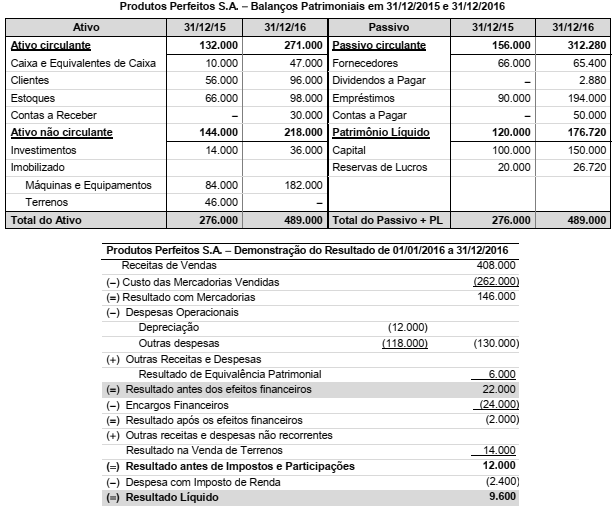

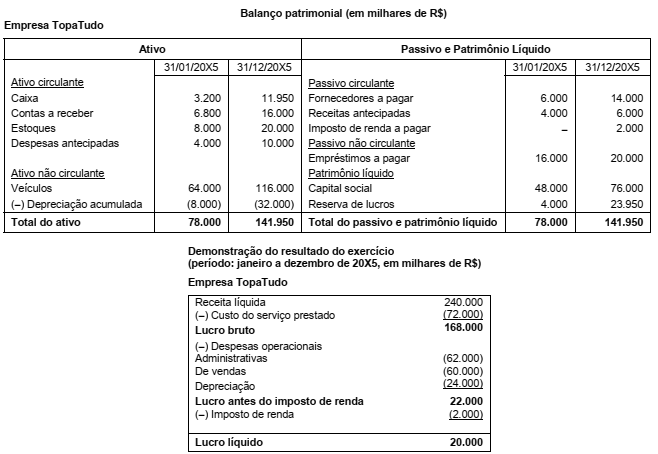

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de:

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

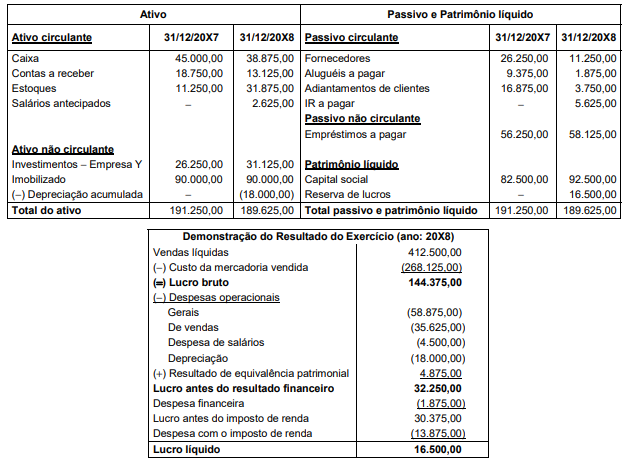

Os Balanços Patrimoniais em 31/12/2020 e em 31/12/2021, além da Demonstração do Resultado do Exercício de 2021, da companhia Meteoro estão apresentados abaixo.

Durante o ano de 2021, a companhia Meteoro não pagou as despesas financeiras incorridas. O

saldo da conta imóveis, existente em 31/12/2020, corresponde ao valor do custo de um terreno,

que foi vendido à vista em 2021. Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o fluxo de caixa decorrente

das atividades operacionais, gerado no ano de 2021, foi:

De acordo com essas instruções e seguindo as Normas Brasileiras de Contabilidade, o valor do fluxo de caixa das atividades operacionais da empresa é, em reais, de:

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

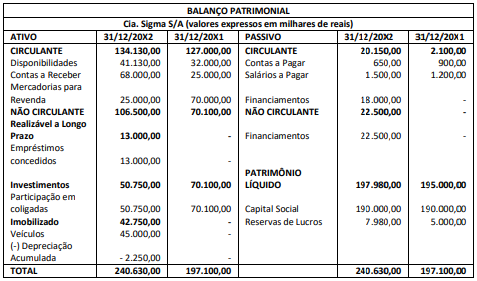

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

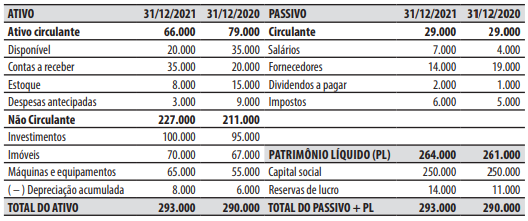

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

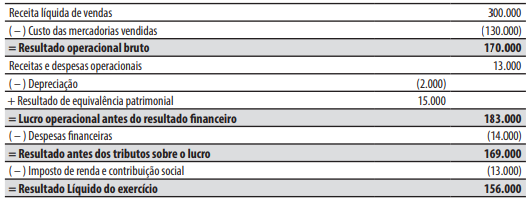

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

O total de vendas a prazo durante o ano de 2021 foi de R$ 50.000,00, e o custo da mercadoria vendida no mesmo ano foi de R$ 30.000,00.

Quais os períodos aproximados, em dias (ano de 365 dias), do ciclo operacional e do ciclo de caixa, respectivamente?

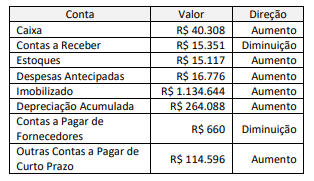

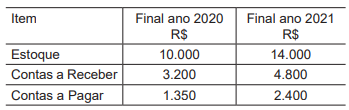

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

O fluxo de caixa de financiamentos dessa empresa em 2021

corresponde a R$ 70.000.