Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 301 questões

Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

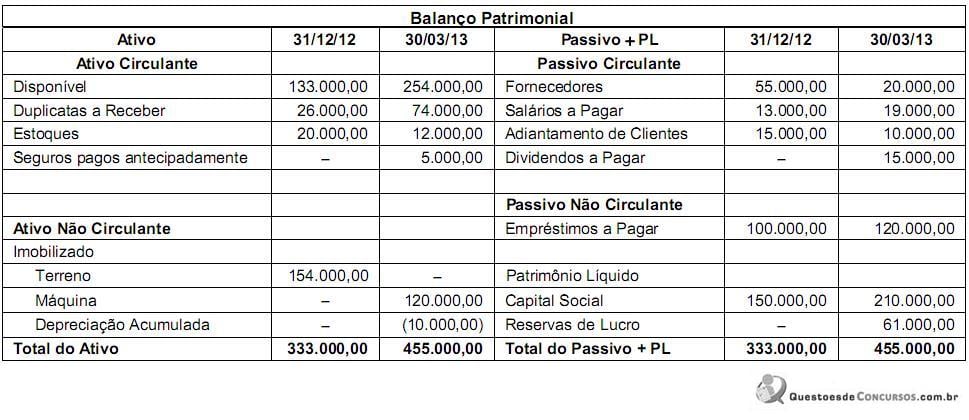

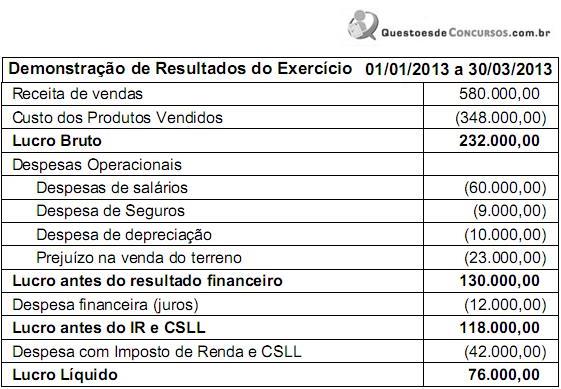

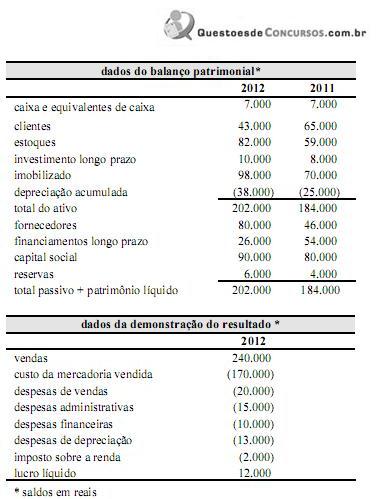

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

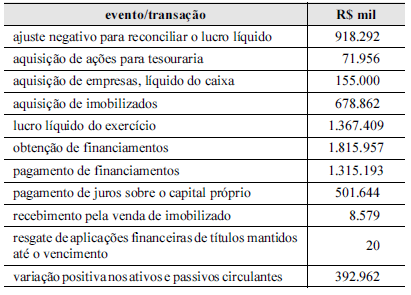

O pronunciamento técnico CPC 03 (R2) serviu de base para que a NBC TG 03 (Demonstração dos Fluxos de Caixa) fosse aprovada pelo CFC. Analise a tabela abaixo – que contém dados necessários para elaborar, pelo método direto, a Demonstração dos Fluxos de Caixa da empresa Seminário S/A – e, em seguida, assinale a alternativa que apresenta o valor do caixa líquido gerado pelas atividades operacionais.

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente.

Durante o exercício de 2011, as atividades operacionais e de

investimento geraram caixa, porém as atividades de

financiamento consumiram um valor superior ao gerado. Em

consequência disso, o saldo de caixa e equivalentes de caixa,

no final do exercício de 2011, ficou inferior a R$ 160.000.

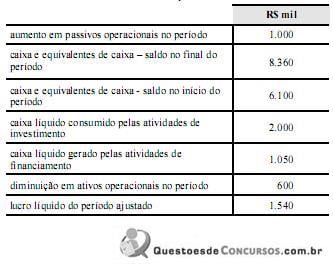

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

A sequência CORRETA é:

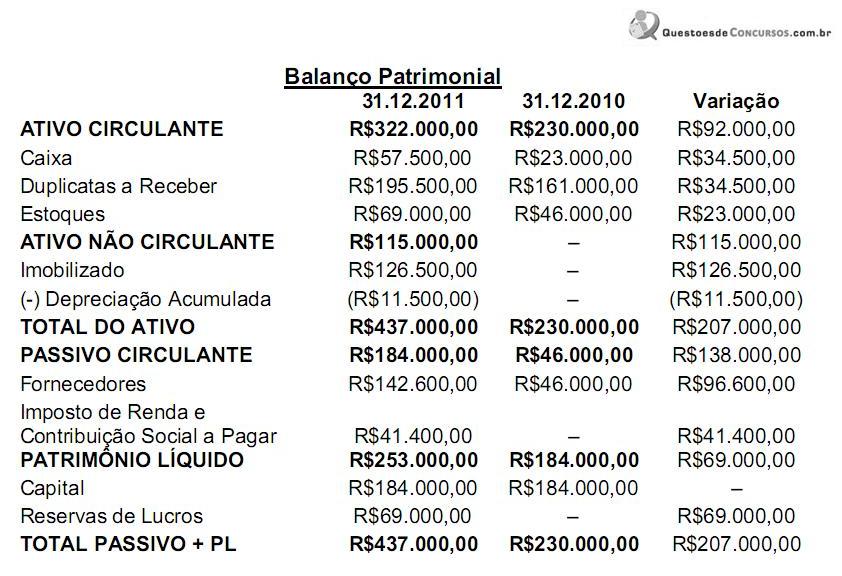

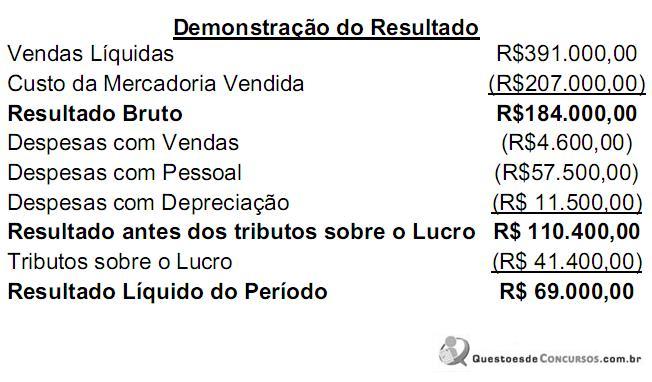

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

O quadro acima mostra os dados — relativos ao último exercício —

levantados pelo contador para a preparação da demonstração do

fluxo de caixa de determinada empresa. Com base nesses dados,

julgue os itens subsequentes.

Acerca das demonstrações contábeis obrigatórias previstas na legislação societária (Lei n.º 6.404/1976), julgue o próximo item.

A demonstração do fluxo de caixa e a demonstração do valor

adicionado são de elaboração facultativa.

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.