Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 301 questões

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

Facultativa para todas as companhias abertas e para as fechadas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2 milhões, a demonstração dos fluxos de caixa evidencia as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício, por meio da exposição dos fluxos de recebimentos e pagamentos.

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor montante pelo qual o caixa líquido consumido nas atividades de investimento da Cia. Iota poderá ser apresentado é de:

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

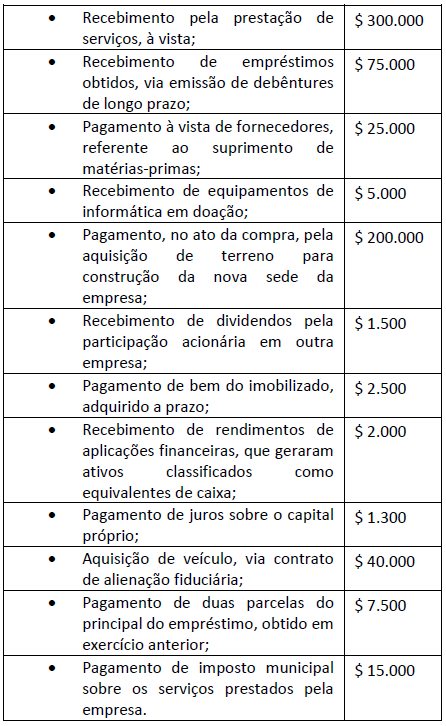

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

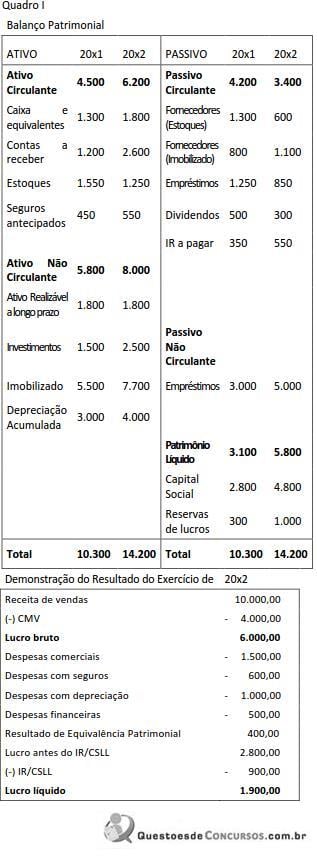

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou