Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Ano: 2015

Banca:

FUNIVERSA

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

FUNIVERSA - 2015 - POLÍCIA CIENTÍFICA - GO - Perito Criminal |

Q631876

Contabilidade Geral

A preparação e a utilização das demonstrações contábeis

das entidades apoia-se em conceitos básicos e

fundamentais, objeto de Pronunciamento Técnico –

CPC 00, emitido pelo Comitê de Pronunciamentos Contábeis,

instituído pela Resolução CFC n.º 1.055/2005. De acordo

com o seu Sumário, é correto afirmar que

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605437

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

No caso de a empresa optar pela sistemática de lucro

presumido, é correto afirmar que o valor final a recolher,

a título de CSLL, deverá ser:

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605436

Contabilidade Geral

Texto associado

Considere que a DRE de 2014, a seguir, contém a quantidade

de meses informada, de acordo com a sistemática de

tributação adotada:

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Sistemática de tributação / Período correspondente a DRE

• Lucro real - estimativa mensal (receita bruta) = 01 mês

• Lucro real - suspensão ou redução = 06 meses

• Lucro real - trimestral = 01 trimestre

• Lucro presumido = 01 trimestre

Demonstração do resultado

Receita bruta - venda de mercadorias 300.000

Receita bruta - venda de serviços 400.000

Custos das mercadorias e serviços prestados 250.000

Outras despesas e receitas

.. Resultado negativo de equivalência patrimonial 28.200

.. Dividendos recebidos 77.000

.. Despesas administrativas 42.800

Receita de juros 15.000

Receita na venda de ativo imobilizado 20.000

Custo do ativo imobilizado vendido 11.000

Lucro líquido antes dos tributos ???

Outras informações:-

Imposto de renda na fonte – serviços prestados 6.000

CSLL retida na fonte – serviços prestados 4.000

Prejuízos fiscais ano base 2013 150.000

Base Negativa da CSLL ano base 2013 150.000

Após a análise e considerações, responda a questão.

Optando a empresa pela sistemática de lucro real

anual-estimativa mensal, é correto afirmar que o valor

devido antes da dedução dos impostos na fonte, a

título de IRPJ, deverá ser:

Q601176

Contabilidade Geral

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

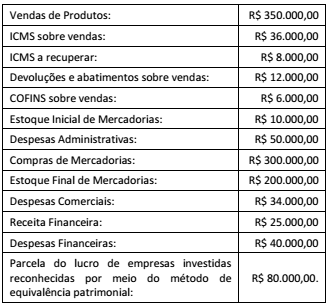

Q600948

Contabilidade Geral

A Cia. M apresentava os seguintes saldos em suas contas em

31/12/2014.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593830

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE), julgue o item subsecutivo.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593829

Contabilidade Geral

No que se refere à demonstração do resultado do exercício (DRE),

julgue o item subsecutivo.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593183

Contabilidade Geral

Com relação à demonstração do resultado do exercício (DRE), assinale a alternativa correta.

Q592913

Contabilidade Geral

Em 1/12/2012 uma empresa iniciou suas atividades sem estoque e adquiriu, naquela data, um primeiro e único lote de determinada

mercadoria para comercialização. O valor pago diretamente ao fornecedor da mercadoria foi R$ 10.000.000,00 e a

empresa pagou, adicionalmente, os seguintes valores para ter as mercadorias em condições de venda em seu depósito:

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

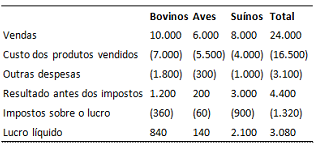

Q588692

Contabilidade Geral

O Frigorífico Eta S.A. atua em três diferentes segmentos, que

durante x1 apresentaram os seguintes resultados, apurados em

31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Q587384

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

julgue o item subsequente, relativo ao reconhecimento e à

mensuração de concessões.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Q587378

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a

prazo para receber o pagamento por meio de prestações que tragam

juros embutidos no seu valor, julgue o item que se segue,

relativos ao reconhecimento da receita por parte dessa empresa

comercial.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Q587377

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de outras deliberações, altera a legislação tributária federal relativa ao imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

Q587376

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de

outras deliberações, altera a legislação tributária federal relativa ao

imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Q587349

Contabilidade Geral

A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

Q572397

Contabilidade Geral

As despesas devem ser reconhecidas na demonstração do resultado quando:

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557342

Contabilidade Geral

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista,

sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom

Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda

foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens

apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou

com a venda de 50% do lote de mercadorias foi, em reais, de

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557341

Contabilidade Geral

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550168

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é:

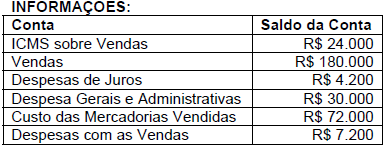

Q549663

Contabilidade Geral

A partir da estrutura da Demonstração do Resultado do

Exercício e das informações apresentadas a seguir,

calcule o valor do Resultado Bruto.

Assinale a alternativa correta:

Assinale a alternativa correta: