Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado no término do período de apuração do IPI deverá ser o seguinte.

D – IPI a recuperar – R$ 20.000C – IPI a recolher – R$ 20.000

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte.

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

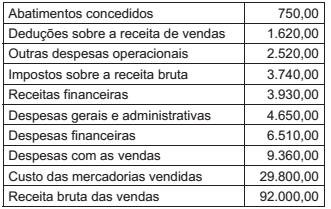

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas de resultado de uma companhia ao final do exercício de 2017:

O lucro bruto da companhia, ao final do exercício de 2017,

em milhares de reais, representa

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na demonstração de resultado do exercício (DRE), as despesas

devem ser subclassificadas. A escolha da classificação dos

gastos pela função da despesa ou pelos gastos por natureza está

baseada na capacidade de o método proporcionar informação

mais confiável e mais relevante à entidade, cumpridas as

determinações legais.

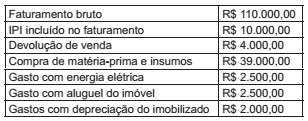

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

Em 02/01/2017, a Cia. A possuía 50% das ações totais e votantes da Cia. B, exercendo controle compartilhado com a Cia. C. Na data, o patrimônio líquido da investida era de R$ 100.000.

Em 03/01/2017, a Cia. A comprou da Cia. C, à vista, o equivalente a 50% das ações totais e votantes remanescentes da Cia. B, pagando R$ 70.000 à vista.

Assinale a opção que indica o impacto da operação, se existente, na Demonstração do Resultado do Exercício da Cia. A.

A Cia Beta apresentava os seguintes saldos em seu balanço patrimonial de 31/12/2015: Caixa: R$ 200.000 e Capital Social: R$ 200.000.

Em 01/01/2016 a sociedade empresária comprou um veículo por R$ 40.000 à vista. A vida útil estimada é de dez anos e a sociedade empresária não considerava valor residual. A depreciação do veículo para fins fiscais é de cinco anos.

Ainda no ano de 2016, ela auferiu receitas de serviços no valor de R$ 100.000. Os custos dos serviços prestados foram de R$ 120.000. A sociedade empresária apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de 2017, ela auferiu Receitas de Serviços no valor de R$ 150.000. Já os custos dos serviços prestados foram de R$ 130.000.

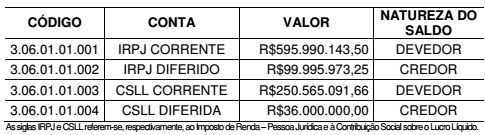

Em 31/12/2017, o imposto sobre a renda corrente e o imposto sobre a renda diferido da sociedade empresária, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e a contribuição social fixa de 34%, são, respectivamente,

Determinada entidade governamental apresentou as seguintes despesas em um determinado período:

Assinale a alternativa que classifica corretamente as contas apresentadas.

Considerando-se o Balanço abaixo da Cia. Prestadora de Serviços Ágil Ltda.:

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?

Durante um determinado período de operação normal de uma empresa prestadora de serviços, a contabilidade registrou os seguintes eventos:

Considerando o regime de competência para o registro das despesas e receitas do período, o Resultado do Exercício apurou:

Considerando o balanço comparativo (20x5 e 20x6) da Cia. Maricá Ltda., indique qual a única operação ocorrida entre os períodos.

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

Considere as contas extraídas da Demonstração do Resultado da Little Gremlins Produtos e Serviços Ltda, apresentadas abaixo:

O Lucro Bruto apurado em 31/12/2016 pela Little Gremlins Produtos e Serviços Ltda. foi, em reais,

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a

Despesa com Tributos sobre o Lucro é de: