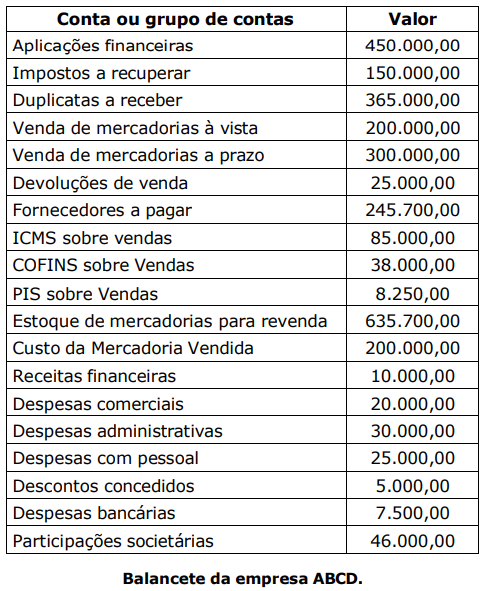

Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

I. As receitas e despesas são consideradas em função do recebimento da Receita ou do pagamento da Despesa;

II. As despesas de um exercício são aquelas incorridas nesse período, independente se tenham sido pagas ou não;

III. As receitas de um exercício são aquelas cujo fato gerador se deu nesse período, não importando se tenham sido recebidas ou não.

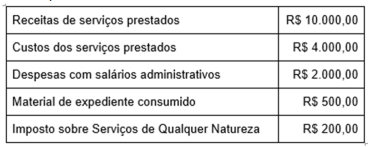

Baseado nos valores identificados o valor do Custo das Mercadorias Vendidas (CMV) do mês de agosto da “Flauta Doce” é de:

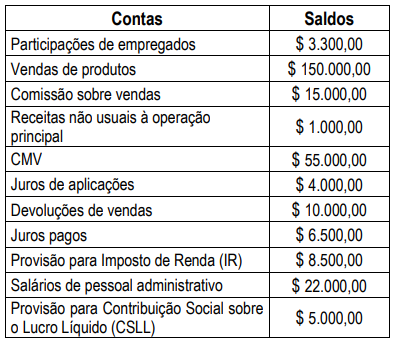

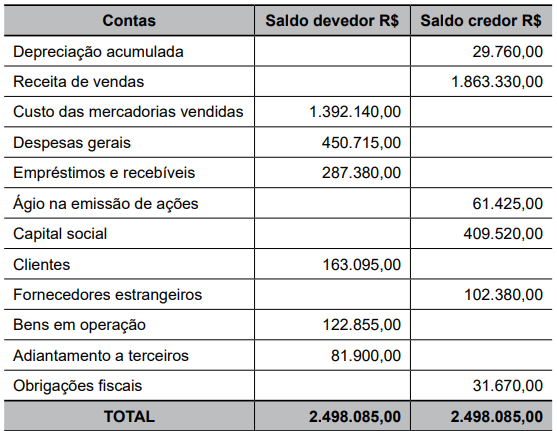

A empresa Sonhos S.A. terminou o exercício de 2024 com os seguintes saldos das contas:

Nesse sentido, após a elaboração da DRE, assinale a alternativa correta que apresenta o lucro bruto e o lucro líquido antes das participações, da empresa.

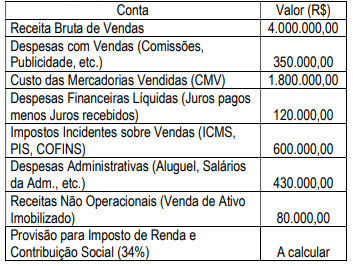

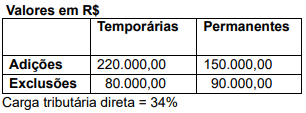

Com base nas informações acima e considerando a alíquota de 34% sobre o lucro (IRPJ e CSLL), qual é o Lucro Bruto apurado pela Concursos S/A em 2024?

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

A empresa Comércio de Produtos Importados S.A. vendeu, em dezembro de 2023, 90% do estoque que havia comprado em 15/09/2023. O valor bruto da venda foi R$ 25.500.000 e o valor dos impostos incidentes sobre a receita de venda foi R$ 3.825.000.

O Resultado Bruto com Mercadorias apurado exclusivamente em relação às mercadorias importadas e vendidas foi, em reais:

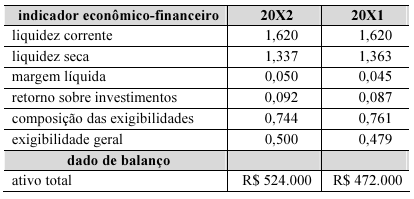

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

A receita líquida cresceu menos de 8% no período analisado.

Desconsiderando a incidência de impostos, após a apuração do resultado do período, no balanço patrimonial do encerramento do exercício, o ativo total e o patrimônio líquido apresentaram, respectivamente, os seguintes valores, em R$:

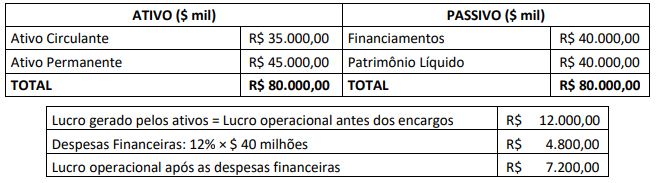

A empresa XYBR apresentou a seguinte estrutura patrimonial e resultado operacional e líquido:

Observa-se que a empresa financia 50% do capital investido por meio de capital de terceiros. Com base nos dados apresentados, pode-se concluir que o Grau de Alavancagem Financeira (GAF) da empresa XYBR é de: