Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As devoluções de vendas de exercícios anteriores devem ser computadas como dedução da receita bruta na demonstração do resultado do exercício.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

O saldo da conta de correção monetária deve integrar a demonstração do resultado do exercício como elemento do lucro ou do prejuízo não operacional.

A receita da venda de mercadorias é realizada quando da efetiva entrega das mercadorias.

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do

Exercícios (Apuração do Resultado do Exercício (ARE))

correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

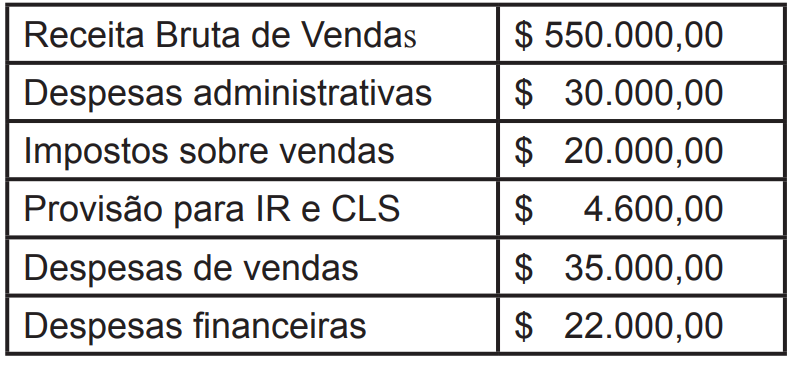

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

As despesas operacionais são obtidas pela análise da

demonstração dos fluxos de caixa.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Vendas canceladas representam deduções da receita bruta.

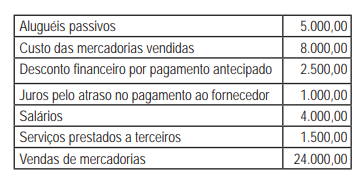

A Cia. Tudo Azul apresentava, em 31/12/2018, as seguintes informações sobre algumas de suas contas de receitas e despesas acumuladas no ano de 2018, com os valores expressos em reais:

Receita bruta de vendas ........................................................................... 800.000,00

Custo das mercadorias vendidas .............................................................. 300.000,00

Devoluções de vendas .............................................................................. 10.000,00

Impostos sobre vendas ............................................................................. 40.000,00

Despesa com fretes sobre vendas ............................................................. 5.000,00

Abatimentos sobre vendas ........................................................................ 15.000,00

Despesa com créditos de liquidação duvidosa .......................................... 3.000,00

O valor do Lucro Bruto apurado pela Cia. Tudo Azul em 2018, em reais, foi de

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Com base no balancete de verificação da Indústria e Comércio Sabe Tudo Ltda., em 31 de março de 2019, responda à questão.

Balancete Contábil em 31/03/2019

Descrição da Conta Contábil ..................................... Reais

Reservas de Lucros .................................................198.000,00

Outras Despesas Operacionais................................. 18.000,00

Receitas de Vendas ................................................... 640.000,00

Bancos .........................................................................240.000,00

Fornecedores ...............................................................240.000,00

Empréstimos Bancários ..............................................230.000,00

Perda Estimada com Créditos de Liquidação Duvidosa ...21.000,00

Impostos sobre Vendas .................................................. 120.000,00

Estoques ........................................................................500.000,00

Impostos a Recolher ......................................................70.000,00

Despesas Administrativas e Gerais ................................90.000,00

Contingências Trabalhistas............................................. 270.000,00

Devoluções de Vendas.................................................... 10.000,00

Caixa ..............................................................................10.000,00

CPV ...............................................................................240.000,00

Depósitos Judiciais ............................................................70.000,00

Despesas de Vendas........................................................... 60.000,00

Salários a Pagar ................................................................90.000,00

Capital ..............................................................................240.000,00

Contas a Receber de Clientes ........................................ 700.000,00

Imobilizado .....................................................................300.000,00

Reservas de Capital .....................................................300.000,00

Despesas Financeiras ....................................................50.000,00

Imposto de Renda e Contribuição Social Correntes .......11.000,00

Depreciação Acumulada .................................................120.000,00