Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

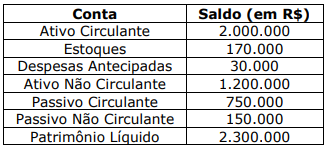

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Quanto à contabilidade geral, julgue o item.

As despesas devem ser reconhecidas na demonstração

do resultado, independentemente de sua associação

com os correspondentes itens das receitas. Desse

modo, o reconhecimento da receita pela venda de

mercadoria contrapõe‑se à múltipla incorrência dos

custos correspondentes.

Acerca da contabilidade geral, julgue o item.

Suponha‑se que os valores a seguir são relativos a operações com mercadorias (valores em R$ 1.000):

– Vendas: 2.500;

– IPI s/faturamento: 500;

– ICMS s/vendas: 750;

– Vendas canceladas: 100; – Descontos comerciais s/vendas: 250;

– Descontos financeiros s/vendas: 300;

– Comissões s/vendas: 250; e – CMV: 1.200.

Com base nessa situação hipotética, é correto afirmar

que o lucro bruto corresponde a R$ 450.000.

Acerca da contabilidade geral, julgue o item.

A definição de despesa inclui perdas não realizadas,

como, por exemplo, as que surgem dos efeitos das

valorizações cambiais com relação aos empréstimos

em moeda estrangeira da entidade.

Acerca da contabilidade geral, julgue o item.

A definição de receita inclui ganhos não realizados,

como, por exemplo, os que resultam da reavaliação

de títulos e valores mobiliários negociáveis e os que

resultam de aumentos no valor contábil de ativos de

longo prazo.

Considerando essa situação hipotética, julgue s próximo item à luz da legislação pertinente.

A empresa vendedora, com sede em Santa Catarina, na

aquisição da mercadoria que ela revendeu, deve ter

contabilizado como estoques o valor da mercadoria

destacado na nota fiscal deduzido dos valores do ICMS,

do PIS e da COFINS dessa operação, por serem tributos

sujeitos a não cumulatividade.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A distribuição de dividendos intermediários pagos

semestralmente tem como limite o lucro líquido apurado

após a destinação das reservas.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A companhia poderá deixar de destinar parcela do lucro

líquido para constituir a reserva legal quando o saldo desta

corresponder a mais de 30% do capital social.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação do lucro líquido do exercício deve ser

registrada nas demonstrações financeiras antes de sua

aprovação pela assembleia geral.

Considerando o regime fiscal brasileiro, julgue o item seguinte.

O contribuinte do ISS recolhe, no máximo, 5% sobre o preço

do serviço.

Considerando o regime fiscal brasileiro, julgue o item seguinte.

Incide ICMS sobre produto importado especificamente para

ser doado a instituição filantrópica.

Considerando o regime fiscal brasileiro, julgue o item seguinte.

Os royalties a serem recolhidos por empresa concessionária

contratada para explorar petróleo têm alíquota máxima de

15% sobre o valor da produção do campo.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Na elaboração da demonstração dos fluxos de caixa pelo

método indireto, as companhias abertas devem, entre outros

ajustes, eliminar os efeitos da depreciação e do resultado da

equivalência patrimonial sobre o lucro líquido ou prejuízo do

período para fins de determinação do valor do fluxo de caixa

líquido advindo das atividades operacionais.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração das origens e aplicações de recursos, extinta

pela Lei n.º 11.638/2007, visava demonstrar as modificações

na posição financeira da companhia.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

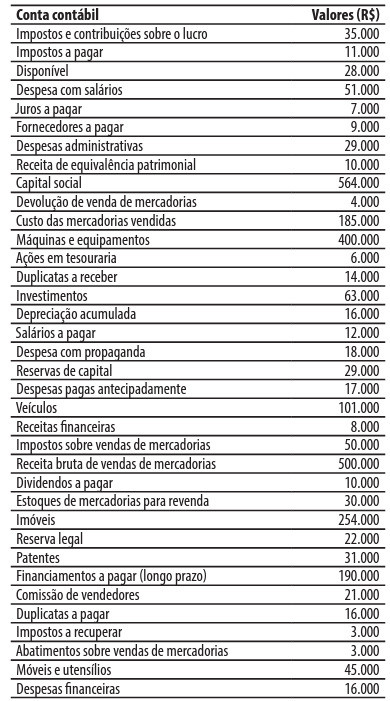

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?