Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 175 questões

• Lucro líquido do exercício: R$ 20.000,00; • Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00; • Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

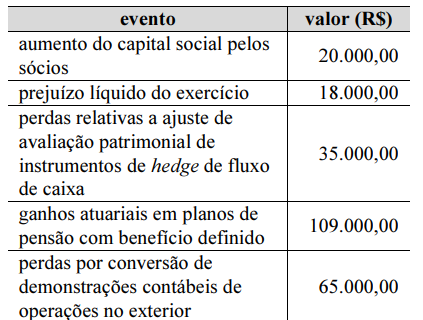

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

(__)É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação.

(__)Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

(__)Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL.

(__)A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes.

Respondidos os itens a sequência CORRETA é:

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00. • Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%. • Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte. • Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00. • Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

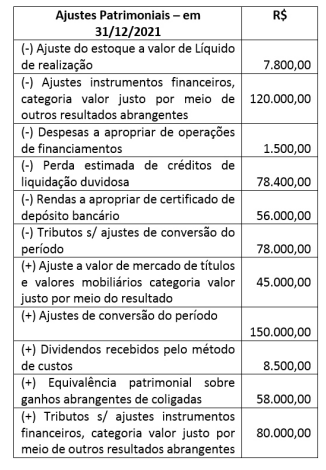

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

_______ pode englobar qualquer período, em geral são preparadas mensal, trimestral e anualmente e reflete o desempenho da empresa durante o período.

Assinale a alternativa que preencha corretamente a lacuna.

Para fins de evidenciação, os componentes dos outros resultados abrangentes são sempre apresentados líquidos dos seus respectivos efeitos fiscais.

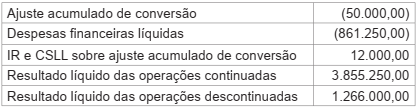

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

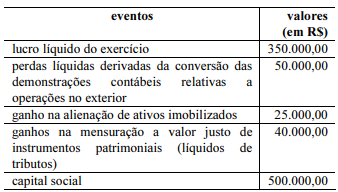

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens