Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

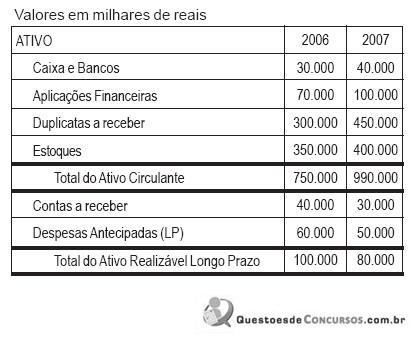

Com base nos dados, pode-se afirmar que as obrigações para com terceiros da Empresa Irmãos Cabral alcançou, em 31.12.2007, o montante, em reais, de

Com base no quadro acima, julgue os itens a seguir.

Com base no quadro acima, julgue os itens a seguir.

Com base no quadro acima, julgue os itens a seguir.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

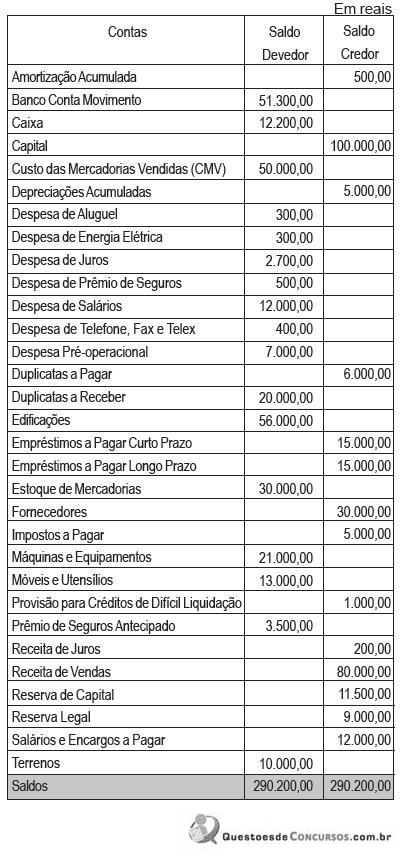

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

II. O patrimônio líquido pode ser dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. No ativo imobilizado, serão registrados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa fi nalidade, inclusive os decorrentes de operações que transfi ram à companhia os benefícios, riscos e controle desses bens.

IV. Serão classifi cadas como reservas de capital as contas que registrarem o produto da alienação de partes benefi ciárias e bônus de subscrição, o prêmio recebido na emissão de debêntures e as doações e as subvenções para investimento.

V. Serão classifi cadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

Com base nos dados acima, pode-se afirmar que a variação de 2007 em relação a 2006 (análise horizontal anual) do saldo da conta Estoques foi de

Indique a alínea que contenha exclusivamente contas de resultado.

Assinale a opção que agrupa apenas Contas Patrimoniais.

Com relação às despesas operacionais e ao lucro operacional, numere a coluna da direita com base na coluna da esquerda.

1. Despesas de vendas

2. Despesas administrativas

3. Despesas financeiras

4. Receita financeira

5. Lucro operacional

( ) Diferença entre o lucro bruto e as despesas operacionais.

( ) Gastos de escritório e outros relativos à gestão da empresa.

( ) Valores derivados de aplicações financeiras, juros de mora recebidos, descontos obtidos.

( ) Despesas com pessoal na área de vendas, comissões de vendas, propaganda, publicidade e marketing.

( ) Remunerações ao capital de terceiros, tais como juros pagos, comissões bancárias, correção monetária sobre empréstimos, descontos concedidos e juros de mora.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.