Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

Podemos denominar a conta acima, dentro de um Plano de Contas Simplificado para Empresas com Atividades Mistas, de:

Uma sociedade comercial, em 31 de dezembro de um exercício social, apresentou os saldos de contas, conforme tabela a seguir.

CONTA SALDO (R$)

Aluguéis pagos antecipadamente 9.300,00

Bancos conta movimento 42.000,00

Caixa 22.500,00 Capital social 130.000,00

Cheques a receber 11.400,00

Custo das mercadorias vendidas 168.000,00

Depreciação acumulada 19.500,00

Despesas administrativas 70.800,00

Duplicatas a receber 62.700,00

Equipamentos 96.000,00

Estoque de mercadorias 36.000,00

Fornecedores 34.100,00

Provisão para ajuste de estoques 4.500,00

Receitas de vendas 293.100,00

Reservas de lucros 27.000,00

Salários a pagar 10.500,00

Após a apuração do resultado do período e antes de sua destinação, o total do Ativo Circulante, do Ativo

não Circulante e do Patrimônio Líquido são, respectivamente,

Dadas as proposições abaixo,

I. Créditos de funcionamento.

II. Débitos de funcionamento.

III. Créditos de financiamento.

IV. Débitos de financiamento.

podemos concluir que

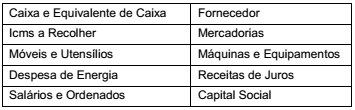

Abaixo estão demonstradas algumas contas retiradas do Plano de Contas da Vieira Cruz Ltda.

De acordo com a classificação técnica indicada nas Teorias

Materiais e Personalistas, respectivamente, é correto afirmar que esta relação contém

Uma sociedade empresária apresentou os seguintes saldos:

Contas Saldo Atual

Ajuste a Valor Presente - Contas a Receber R$35.000,00

Caixa R$100.000,00

Capital Social R$120.000,00

Contas a Receber R$380.000,00

Contas a Receber - Longo Prazo R$120.000,00

Custo das Mercadorias Vendidas R$540.000,00

Décimo Terceiro e Encargos a Pagar R$160.500,00

Depreciação Acumulada R$20.000,00

Despesas Administrativas R$45.000,00

Despesas Pagas Antecipadamente - Seguros a Apropriar R$24.000,00

Despesas com Vendas R$19.050,00

Estoque R$90.000,00

Férias e Encargos a Pagar R$130.000,00

Fornecedores R$251.400,00

ICMS a Recolher R$57.000,00

Imobilizado R$200.000,00

Impostos Incidentes sobre Venda R$185.850,00

Receita de Vendas R$900.000,00

Receita Financeira R$30.000,00

Considerando os dados, o total dos saldos credores é de: