Questões de Concurso

Comentadas sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 283 questões

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

Observe a lista de contas patrimoniais a seguir:

– Propriedade para Investimento.

– Empréstimos de Longo Prazo.

– Adiantamento para Futuro Aumento de Capital.

– Adiantamento a Fornecedores.

– Dividendos a Pagar.

– Reserva Legal.

– Duplicatas Descontadas.

– Despesas Antecipadas.

O número de contas da referida lista que sempre apresentam saldo credor é

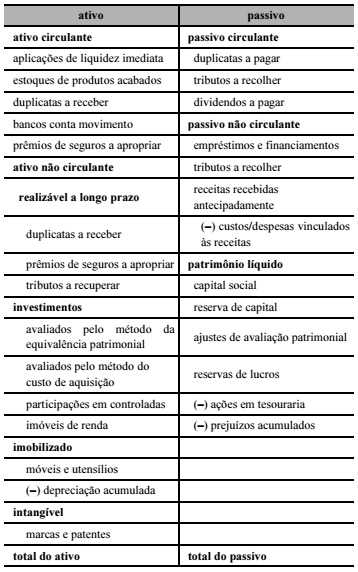

A tabela antecedente representa o modelo de balanço patrimonial

de determinada companhia. Com base nessas informações, assinale

a opção correta.

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com

a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a

seguir, assinale a opção que apresenta uma interpretação correta do

índice mencionado.

Com relação ao desdobramento de empresas, ao impairment e ao goodwill, julgue o próximo item.

Goodwill, sendo o ágio pago na aquisição de participação

societária por expectativa de rentabilidade futura,

corresponde à diferença positiva entre o montante

líquido do valor justo dos ativos e passivos da entidade

adquirida e o valor pago nessa operação.

O Ativo compreende os bens e os direitos controlados pela entidade, e é expresso em moeda, possuindo a característica de gerar benefícios de fluxos de Caixa futuros para a entidade. Qual conta não pertence ao Ativo?

Texto 3A3AAA

No último balancete de encerramento de determinado

exercício, uma empresa apresentou rol de contas patrimoniais e de

resultados, com os respectivos saldos em milhares de reais,

conforme mostrado na tabela precedente.

A tabela anterior apresenta os saldos relativos às contas

patrimoniais destinadas ao levantamento de balancete de

encerramento de uma empresa hipotética, faltando registrar

o resultado apurado no encerramento desse exercício social.

A partir dessas informações, julgue o item a seguir.

O passivo circulante é superior a R$ 5.900.

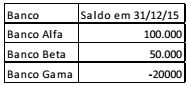

Em 31/12/15, uma sociedade empresária possuía contas bancárias em três instituições financeiras diferentes. Os saldos na data de fechamento do balanço patrimonial eram os seguintes:

Assinale a opção que indica como as contas deverão ser

evidenciadas no balanço patrimonial da sociedade empresária,

em 31/12/15: