Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

O saldo da conta Clientes de uma Empresa, em 01.03.2006, era de R$ 41.400,00. Durante o mês de março, ocorreram os seguintes fatos:

O saldo da conta Clientes, em 31.03.2006, era de:

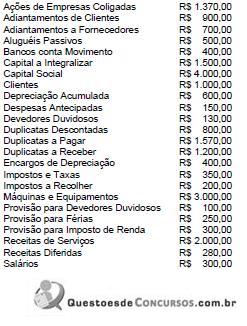

A seguir, encontra-se uma relação de contas em ordem alfabética, constantes do Plano de Contas elaborado para a empresa Palermo Comércio e Distribuição Ltda.

Observando-se as contas acima sob a ótica da escola patrimonialista, a “Teoria das Contas” mais adotada na Contabilidade, podemos identificar na lista

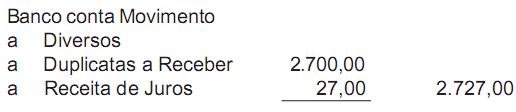

O registro representa a operação de

A escrituração contábil das garantias contratuais, na forma de títulos e documentos, não será efetuada nos sistemas

Com relação às despesas operacionais e ao lucro operacional, numere a coluna da direita com base na coluna da esquerda.

1. Despesas de vendas

2. Despesas administrativas

3. Despesas financeiras

4. Receita financeira

5. Lucro operacional

( ) Diferença entre o lucro bruto e as despesas operacionais.

( ) Gastos de escritório e outros relativos à gestão da empresa.

( ) Valores derivados de aplicações financeiras, juros de mora recebidos, descontos obtidos.

( ) Despesas com pessoal na área de vendas, comissões de vendas, propaganda, publicidade e marketing.

( ) Remunerações ao capital de terceiros, tais como juros pagos, comissões bancárias, correção monetária sobre empréstimos, descontos concedidos e juros de mora.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Numere a coluna da direita com base na coluna da esquerda.

1. Razão

2. Diário

3. Balancete de verificação

4. Método das partidas dobradas

5. Plano de contas

( ) Instrumento contábil de levantamento periódico dos lançamentos contábeis, que apresenta base para tomada de decisão na empresa.

( ) Instrumento em que, para cada lançamento contábil a débito, corresponde um ou mais créditos de igual valor e vice-versa. Dessa forma, registra-se nele cada operação realizada, mostrando-se o lado Devedor e o lado Credor.

( ) Conjunto de normas de conduta para o registro dos lançamentos contábeis que reúne todas as contas previstas, identificando-as como devedoras, credoras, patrimoniais ou de resultado.

( ) Controle dos lançamentos contábeis por tipo de conta de forma individualizada.

( ) Registro oficial das transações – fatos contábeis de uma empresa – em partidas dobradas na ordem cronológica.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Com relação às finalidades e utilidades da informação contábil, assinale a alternativa INCORRETA.

Balancete de verificação para a questão.

Observe as afirmativas a seguir, em relação aos regimes contábeis adotados na administração pública.

I – regime de caixa é aquele em que, como norma geral, a receita é reconhecida no período em que é arrecadada e a despesa paga nesse mesmo período.

II – regime de competência é aquele em que, as receitas e as despesas são atribuídas aos exercícios de acordo com a real incorrência, isto é, de acordo com a data do fato gerador, e não quando são recebidos ou pagos em dinheiro.

III – No Brasil a administração pública deve adotar o regime contábil de escrituração Mista, ou seja, o regime de caixa para a arrecadação das receitas e o regime de competência para a realização das despesas.

Dentro da estrutura da atividade financeira de uma empresa, observa-se a Tesouraria. São atividades financeiras conduzidas, geralmente, pelo Tesoureiro, EXCETO:

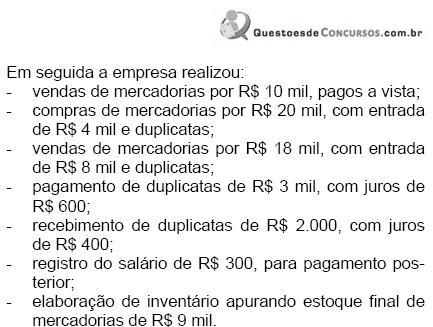

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

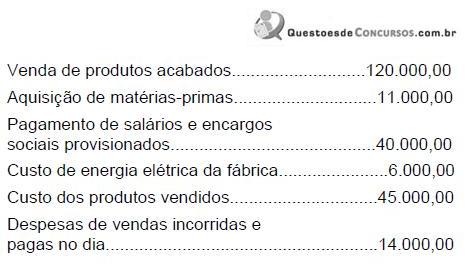

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

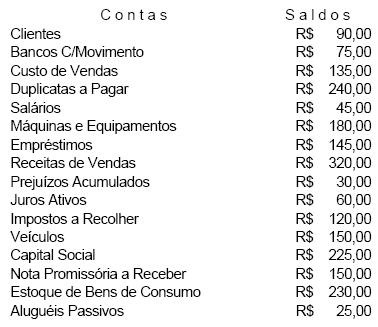

A empresa Só Flores & Frutas apresenta os seguintes saldos extraídos do livro Razão em 31.12.02:

Considerando exclusivamente os saldos acima apresentados, sem nenhuma implicação de ordem tributária ou qualquer distribuição de resultados, podemos afirmar que