Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219682

Contabilidade Geral

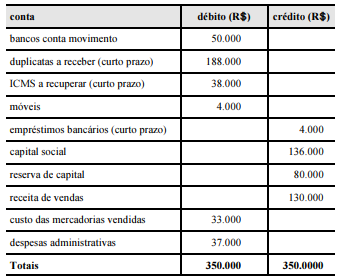

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Analista Administrativo - Área 2 |

Q1650312

Contabilidade Geral

Considerando o balancete de verificação de determinada companhia que, no ano X9, apresentava, no encerramento do exercício, os saldos da tabela acima, julgue o item.

No caso apresentado, as contas do ativo, representativas dos

bens e direitos da companhia, excedem as contas de origens de

recursos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Especialista em Regulação de Serviços Públicos de Energia - Área 3 |

Q1650125

Contabilidade Geral

A escrituração contábil é realizada com base no método das partidas dobradas. Com relação às fórmulas de lançamentos contábeis utilizadas para registro dos fatos, julgue o item seguinte.

Lançamento de segunda fórmula registra fatos que envolvem

duas contas devedoras e duas contas credoras.

Q458737

Contabilidade Geral

Assinale abaixo a única opção que contém uma afirmativa falsa.

Q291099

Contabilidade Geral

O método das partidas dobradas prevê que cada registro de crédito deve ter, em contrapartida, um registro de débito e vice-versa. A respeito desse método, assinale a opção correta.

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Itabaiana - SE

Prova:

CONSULPLAN - 2010 - Prefeitura de Itabaiana - SE - Técnico de Contabilidade |

Q115463

Contabilidade Geral

Marque a alternativa que NÃO representa o mesmo que capital próprio:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109898

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, julgue os itens que se seguem.

Entre as formalidades intrínsecas da escrituração contábil, consta a obrigação de manter livros sem rasuras, emendas, entrelinhas, borrões ou raspaduras, espaços em branco, observações ou escritas à margem.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109313

Contabilidade Geral

Acerca dos livros obrigatórios ou facultativos comuns às empresas, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94466

Contabilidade Geral

Texto associado

Cada um dos itens a seguir apresenta uma partida dobrada efetuada

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

Salvador, 31 de dezembro de 2009

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94464

Contabilidade Geral

Texto associado

Cada um dos itens a seguir apresenta uma partida dobrada efetuada

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

em um livro diário de uma empresa industrial seguida de um

histórico a ser julgado.

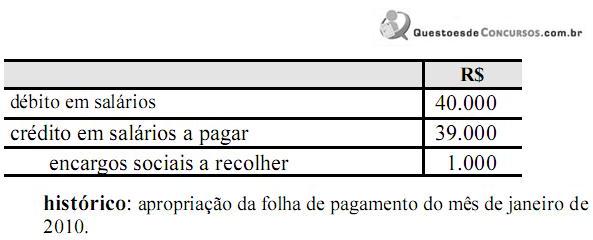

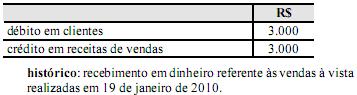

Salvador, 20 de janeiro de 2010

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94444

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Uma floricultura recebeu uma fatura da companhia de águas referente ao consumo do mês de dezembro de 2009, com vencimento para os primeiros dias de 2010. Nessa situação, a fatura recebida deve ser contabilizada com uma partida dobrada cujo débito deve ser feito em uma conta de despesa e o crédito, em uma conta do passivo circulante no exercício de 2010.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91975

Contabilidade Geral

Aponte abaixo a opção que contém uma assertiva

incorreta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q85933

Contabilidade Geral

Considerando que razonetes são registros simplificados que contrapõem em suas colunas os débitos e créditos de cada conta contábil, cada um dos próximos itens apresenta uma conta e os fatos que a alteram. Julgue os razonetes apresentados nos próximos itens de acordo com a conta que representam.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80722

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Para corrigir-se o saldo contábil do livro razão do banco B, foi feito um débito no valor de R$ 1.000,00 e um crédito no valor de R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80721

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Antes das devidas correções, o saldo bancário mantido no banco A estava menor que o saldo contábil do livro razão do banco A em R$ 1.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80720

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A diferença entre o saldo bancário do livro razão do banco C e o saldo bancário mantido no banco C, antes das devidas correções, era igual a R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80719

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

ajuste de obrigação com fornecedor no exterior, em moeda diferente da moeda do balanço, decorrente de compra a prazo de imobilizado em fase de instalação

débito em: variação cambial (resultado)

crédito em: fornecedores

débito em: variação cambial (resultado)

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80718

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

compra a prazo de matérias-primas por empresa industrial

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80717

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

venda de máquina (imobilizado) com prejuízo débito em: Caixa

depreciação acumulada

outros resultados operacionais

crédito em: máquinas