Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Com base na teoria dos fundos, as exigibilidades são subtraendos dos ativos, ou ativos negativos; já os passivos são vistos como reservas ou restrições aos ativos, derivantes de considerações legais, equitativas, econômicas ou gerenciais.

Um dos objetivos do plano de contas é estabelecer normas de conduta para o registro das operações da entidade, por meio do atendimento às necessidades de informação da administração da empresa, da observação do formato compatível com as normas de contabilidade, e da adaptação, tanto quanto possível, às exigências dos agentes externos.

O recebimento de vendas a prazo é considerado um fato contábil permutativo, visto que ele não provoca alterações no patrimônio líquido da entidade e modifica apenas a composição do ativo circulante com o aumento das disponibilidades.

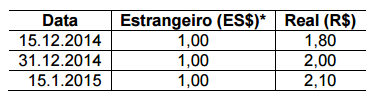

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

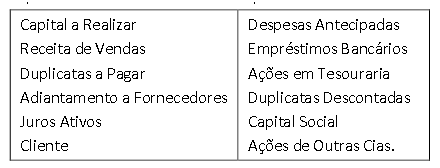

A opção a seguir que classifica corretamente as contas apresentadas é:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

A respeito dessa situação hipotética, julgue o item a seguir.

Nessa situação, trata-se de evento passado que conduz a uma obrigação presente. Assim, caso seja possível estimar de forma confiável o valor da obrigação para com os empregados, um passivo deverá ser reconhecido pela companhia.

O valor de possíveis perdas de créditos a receber deve ser feito de forma retrospectiva.

Um título público federal indexado à variação cambial deve ser classificado como um equivalente de caixa.

Os recebimentos em cheques ainda não depositados integram o caixa da entidade.

No balanço patrimonial, o ativo deve ser dividido em circulante e não circulante, e este apresenta os grupos realizável a longo prazo, investimentos e intangível.

O registro de juros a apropriar passivos ou ativos justifica-se pelo princípio contábil do registro pelo valor original.