Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Os Princípios Contábeis definem as diretrizes essenciais sobre atos e fatos agraciados pela contabilidade. Os tópicos seguintes estão apresentados tendo esses princípios em mente. Nesse sentido, marque cada um deles com V se for verdadeiro ou F se for falso, e assinale a alternativa que faz a correta correspondência, de cima para baixo.

( ) REGISTRO PELO VALOR ORIGINAL: determina que os Componentes do Patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) COMPETÊNCIA: as Receitas e as Despesas devem ser incluídas na Apuração do Resultado do Período em que ocorreram, sempre simultaneamente, quando se relacionarem, independente de recebimento e pagamento.

( ) ENTIDADE: reconhece a autonomia patrimonial da entidade, diferenciando o Patrimônio particular do da entidade.

( ) CONTINUIDADE: pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos Componentes do Patrimônio não levam em conta esta circunstância.

Conforme José Carlos Marion 2009, o objetivo principal da Contabilidade é o de “permitir a cada grupo principal de usuários a avaliação da situação econômica e financeira da entidade, num sentido estático, bem como fazer inferências sobre suas tendências futuras”. Sendo assim, o objeto da Contabilidade:

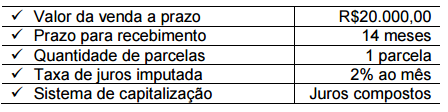

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

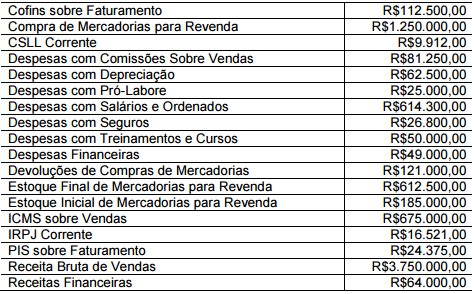

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

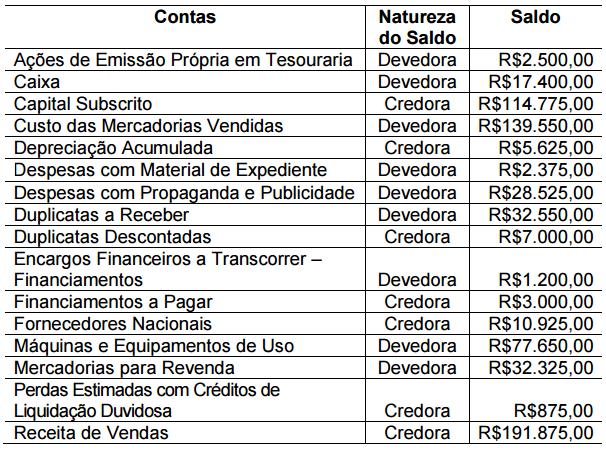

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

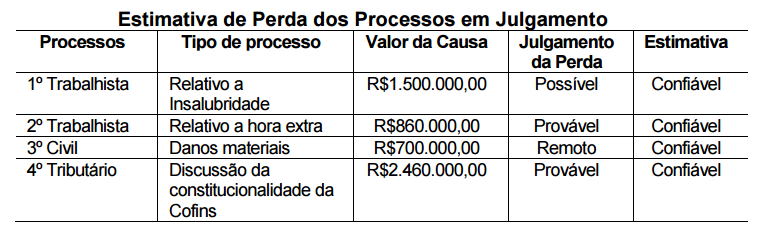

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

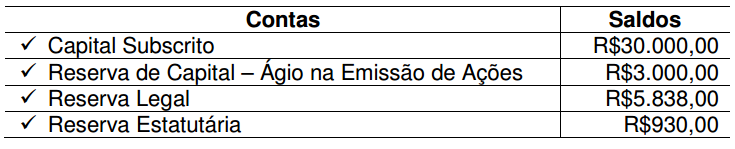

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00. Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

Analise as afirmações abaixo e assinale a alternativa correta.

I. O termo patrimônio significa, a princípio, o conjunto de bens pertencente a uma pessoa ou empresa. Compõe-se também de valores a receber.

II. Em contabilidade, a palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado inclui as obrigações a serem pagas.

III. Para a contabilidade patrimônio é, apenas, o conjunto de bens.

Julgue o próximo item, relativo a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

A legislação brasileira determina ser obrigatória a escrituração

contábil; por isso, o empresário e a sociedade empresária

devem escriturar, pelo menos, os livros diário e razão.

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

Texto 3A3AAA

No último balancete de encerramento de determinado

exercício, uma empresa apresentou rol de contas patrimoniais e de

resultados, com os respectivos saldos em milhares de reais,

conforme mostrado na tabela precedente.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Um evento que altera de forma qualitativa, mas não monetária, o patrimônio de uma entidade é um fato administrativo, mas não um fato contábil.